براساس بانک مرکزی ، تسهیلات پرداخت بانکها در پنج ماه اول ۱۴۰۴ مبلغ ۳۲۳۳۷.۷ تریلیون ریال بود که در مقایسه با مدت مشابه سال گذشته ۸۷۵۶.۶ تریلیون ریال (۳۷.۱ درصد) افزایش یافته است. از کل تسهیلات پرداخت ، ۲۴۴۱۷.۷ تریلیون ریال معادل ۷۵.۵ درصد به صاحبان مشاغل (حقوقی و غیر قانونی) و ۷۹۲۰.۰ تریلیون ریال معادل ۲۴.۵ درصد تا پایان مصرف کنندگان در خانه.

شایان ذکر است که تسهیلات پرداخت ۵ ماهه ۱۴۰۳ میلیارد ریال بود که با توجه به تنظیمات انجام شده توسط شبکه بانکی ، ۲۳۵۸۱.۱ تریلیون ریال افزایش یافته است.

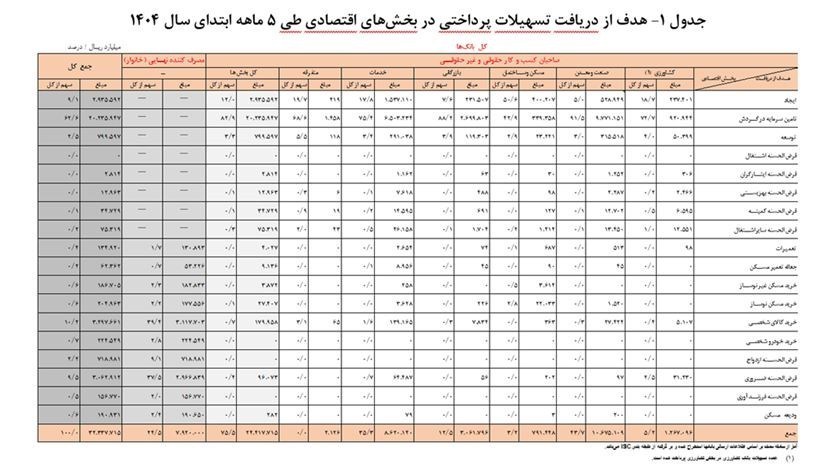

جدول ۱ نشان دهنده هدف دریافت تسهیلات پرداخت در بخش های اقتصادی در طی ۵ ماه اول ۱۴۰۴ است. سهم تسهیلات پرداخت شده در قالب سرمایه در گردش در کلیه بخش های اقتصادی در پنج ماه اول ۱۴۰۴ ۲۰۲۳۵.۹ تریلیون ریال معادل ۸۲.۹ ٪ از کل تسهیلات پرداخت به صاحبان مشاغل است. همچنین ، سهم تسهیلات پرداخت در قالب خرید کالاهای شخصی توسط مصرف کننده نهایی (خانوار) ۳۱۱۷.۷ تریلیون ریال معادل ۳۹.۴ ٪ از کل تسهیلات پرداخت تا پایان خانواده است.

سهم این تسهیلات برای بودجه صنعت و معدن در ۵ ماه اول ۱۴۰۴ ۹۷۷۱.۲ تریلیون ریال بود که نشانگر ۴۸.۳ درصد از منابع اختصاص یافته به سرمایه در کلیه بخش های اقتصادی (۹/۲۰۲۳.۹ تریلیون ریال) است. از بین ۱۰۶۷۵.۱ تریلیون ریال ، ۹۱.۵ ٪ از تسهیلات (۹۷۷۱.۲ تریلیون ریال) در زمینه سرمایه در گردش قرار گرفته است ، نشان می دهد که به بانک های سال ۱۴۰۴ توجه و اولویت منابع برای این بخش در سال ۱۴۰۴ داده شده است.

تسهیلات خرد (کمتر از ۳۰۰۰ میلیون ریال)

از کل تسهیلات پرداخت در دوره فوق ، ۷۱۹۰.۸ تریلیون ریال معادل ۲۲.۲ ٪ به عنوان قابلیت های خرد اعطا شد. مبلغ ۳۴۸.۸ تریلیون ریال نیز در قالب کارتهای اعتباری انجام شده است ، که شامل کل تسهیلات میکرو پرداخت (کمتر از سه میلیارد ریال) ۷۵۳۹.۶ تریلیون ریال معادل ۲۳.۱ درصد از کل تسهیلات پرداخت است. شایان ذکر است که از آنجا که تسهیلات پرداخت در قالب کارتهای اعتباری در بخش خانوار پرداخت شده است ، سهم بخش خانوار ۲۴.۵ ٪ در جدول ۱ به ۲۵.۳ ٪ از کل تسهیلات پرداخت افزایش می یابد (جدول ۲).

شایان ذکر است که ملاحظات کنترل تورم هنوز باید در ادامه مسیر فعلی مورد توجه قرار گیرد و همیشه مراقب پتانسیل پتانسیل تورمی ناشی از فشار کل تقاضا در اقتصاد باشد. بر این اساس ، لازم است با افزایش سرمایه و بهبود کفایت سرمایه بانکها ، کاهش تسهیلات غیر عملکردی و بازگرداندن آنها در مسیر صحیح اعتبار بانکی ، افزایش بهره وری بانک ها در سرمایه در گردش ، جلوگیری از فشار مضاعف بر روی دارایی های بانکها و ترغیب شرکت های تولیدی به بررسی بازارهای سرمایه ، ظرفیت مالی بانک ها را افزایش دهید.

شایان ذکر است که ملاحظات کنترل تورم هنوز باید در ادامه مسیر فعلی مورد توجه قرار گیرد و همیشه مراقب پتانسیل پتانسیل تورمی ناشی از فشار کل تقاضا در اقتصاد باشد. بر این اساس ، لازم است با افزایش سرمایه و بهبود کفایت سرمایه بانکها ، کاهش تسهیلات غیر عملکردی و بازگرداندن آنها در مسیر صحیح اعتبار بانکی ، افزایش بهره وری بانک ها در سرمایه در گردش ، جلوگیری از فشار مضاعف بر روی دارایی های بانکها و ترغیب شرکت های تولیدی به بررسی بازارهای سرمایه ، ظرفیت مالی بانک ها را افزایش دهید.

پایان پیام/

منبع:تسنیم