ارفان سابوری ، یک کارشناس بازار سرمایه ، وضعیت صنعت سیمان را در یک یادداشت تجزیه و تحلیل کرده است. جزئیات این یادداشت به شرح زیر است:

در سالهای اخیر ، صنعت سیمان ایران یکی از مهمترین نمونه های مقاومت و رشد در اقتصاد کشور بوده است. این صنعت علیرغم مواجهه با چالش های مختلف ، از جمله تحریم ها ، بحران های ارزی و تغییرات ساختاری در بازار مسکن و پروژه های ساختمانی ، این صنعت توانسته است آن را حفظ و حتی ترویج کند. افزایش ارزش بازار شرکتهای سیمانی ، رشد قابل توجه شاخص صنعت سیمان و افزایش سودآوری همه نشانه های مسیر صنعت است که باعث شده است تا سرمایه گذاران توجه ویژه ای به آن داشته باشند.

یکی از مهمترین دلایل رشد مداوم صنعت سیمان استفاده از منابع غنی و در دسترس مواد اولیه مانند سنگ آهک ، خاک رس و گچ است. عاملی که باعث شده هزینه تولید سیمان پایین تر از بسیاری از کشورهای رقیب و تولید کنندگان داخلی باشد ، می تواند در بازارهای داخلی و خارجی قوی تر به نظر برسد.

از طرف دیگر ، اصلاح مکانیسم های فروش و ترک قیمت های گرامری با ورود سیمان به بورس ، مسیری رقابتی و رقابتی تر برای تولید و فروش سیمان فراهم کرده است. این تحول قیمت منصفانه ای را برای تولیدکننده و مصرف کننده تضمین می کند و معاملات را تقویت کرده است.

دلایل دیگر پایداری رشد در صنعت شامل توسعه ابزارهای مالی مانند گواهی سپرده سیمان ، سهولت تأمین مالی ، ارتقاء فناوری و بهینه سازی خطوط تولید ، تمرکز بر بازار صادرات و افزایش تعامل با بازارهای منطقه ای است. حضور در بازارهای خارجی نه تنها یک استراتژی کوتاه مدت برای پوشش نوسانات داخلی ، بلکه یک ستون اساسی برای ادامه رشد و توسعه صنعت سیمان ایران است.

نقش انرژی ، مبادله کالا و ابزارهای جدید فروش

انرژی ، به ویژه برق و گاز ، یکی از مهمترین ستون های صنعت سیمان است و نوسانات آن می تواند تأثیر جدی بر عملکرد صنعت داشته باشد. هر ساله با ورود فصل گرما ، افزایش مصرف برق و محدودیت تأمین برق ، ظرفیت تولید بسیاری از کارخانه های سیمانی را کاهش می دهد. این اتفاق زمانی رخ می دهد که تقاضا برای سیمان در همان زمان به دلیل رونق نسبی ساخت و ساز تابستان افزایش می یابد و بازار با نوعی عدم تعادل در عرضه و تقاضا روبرو می شود. نتیجه این روند افزایش قیمت سیمان در مبادله کالا و افزایش بیشتر شرکت کنندگان در بازار به معاملات نقدی و ابزارهای فروش سریعتر است.

از طرف دیگر ، در نیمه دوم سال و فصل سرد ، محدودیت گاز برخی از خطوط تولید قطع یا متوقف می شود. این چالش ها هنوز یکی از مهمترین نگرانی های شرکت های سیمان است و دولت و بخش خصوصی همیشه به دنبال راه حل های جدید برای مدیریت این چالش ها هستند.

با این حال ، عرضه سیمان در بورس اوراق بهادار و استفاده از ابزارهای مالی مدرن مانند گواهی سپرده کالا ، فروش نقدی ، پیش فروش و غیره باعث شده است که دست سازنده در مدیریت بازار بازتر شود و هم نقدینگی شرکت ها و هم ثبات مالی را بهبود بخشد. به همین ترتیب ، شرکت ها به وام های بانکی سنتی و پرهزینه کمتری نیاز دارند و می توانند برنامه ریزی صادرات قابل اطمینان تری ، خطوط تولید و سرمایه گذاری مجدد داشته باشند.

عملکرد شرکت ها و موقعیت های صادراتی

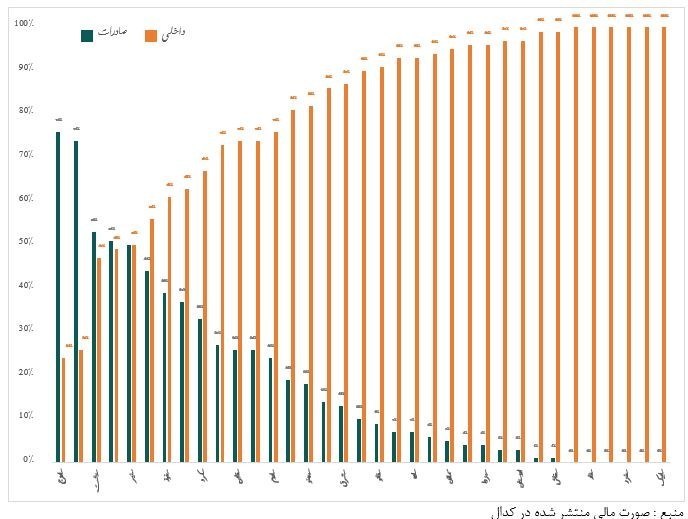

داده های آماری نشان می دهد که برخی از شرکت های سیمانی منجر به صادرات و فروش داخلی می شوند. نماد بورس اوراق بهادار ساروج با ۷۶ درصد ، مسابقه با ۷۴ درصد و سد با ۵۳ ٪ از کل فروش خود ، آنها به صادرات اختصاص داده می شوند و عملاً به عنوان موفق ترین شرکتهای با محوریت صادرات در صنعت سیمان ایران شناخته می شوند. این نشان دهنده اهمیت برنامه ریزی هدفمند برای بازارهای خارجی است.

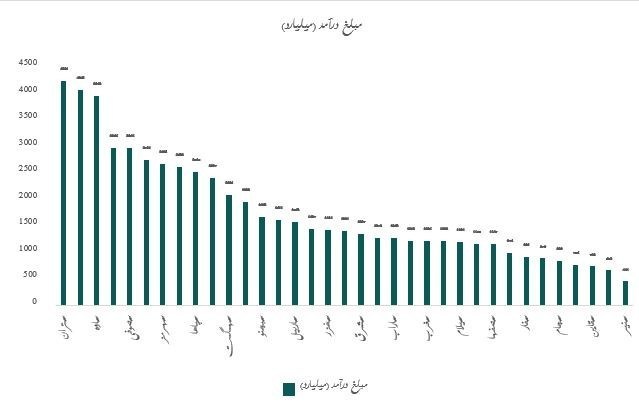

از نظر فروش ، شرکت هایی با نمادهای بورس اوراق بهادار سر و صدا، صابون وت صرفه جویی کردن آنها رتبه اول تا سوم را دارند: Stiran با ۴۲۲۱ میلیارد میلیارد Tomans ، Sabick با ۴۰۶۱ میلیارد Tomans و Saveh با ۳۹۴۸ میلیارد Tomans بالاترین فروش را در بین شرکت های سهام ثبت کرده اند و در مجموع ۲۰ ٪ از کل فروش این صنعت را دارند. این حجم از فروش نشان دهنده ظرفیت بالای این شرکت ها برای توسعه داخلی و ورود به بازارهای منطقه ای است.

همچنین ، میانگین رشد بازار سهام سیمان در سال گذشته ۳۵ ٪ بود که نشانگر روند مثبت و جو مثبت در صنعت است. شرکت مسابقه با رشد ۱۳۵ ٪ ، دارنده رکورد افزایش درآمد بخش سیمان و شرکت ها است اسپانیایی وت پست همچنین ، با رشد ۷۱ و ۵۹ ٪ ، آنها نشانه مثبتی از توانایی شرکت های کوچکتر در صنعت ارائه می دهند.

وضعیت بازارهای صادراتی سیمان ایران

صادرات سیمان همیشه یکی از اصلی ترین مزایای صنعت نسبت به سایر صنایع داخلی بوده است. تنوع بازار و حضور در کشورهای مختلف خطر خطر خطر بازار داخلی را به شدت کاهش داده است و شرکت ها با اطمینان بیشتری در حال برنامه ریزی برای توسعه تولید و سرمایه گذاری هستند.

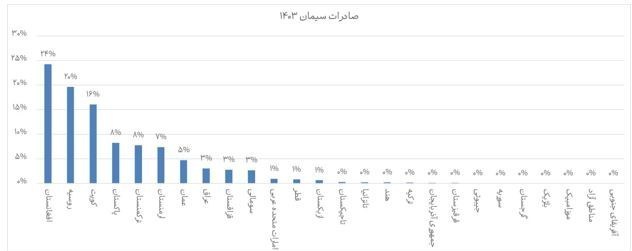

طبق آمار سال ۱۴۰۳ ، افغانستان با سهم ۲۴ ٪ ، روسیه با ۲۰ درصد و کیفیت با ۱۶ ٪ ، آنها بزرگترین مشتریان سیمان ایران بودند. کشورها پاکستانی وت ترکمنیستان هر ۸ ٪ و عموم ۷ ٪ از بازار صادرات سیمان ایران دریافت کرد. عراق (۵ ٪) و چندین کشور دیگر ، از جمله امارات ، قطر ، هند ، آفریقای جنوبی و برخی از مقصد های آسیای شرقی ، بخشی از سیمان صادرات ایران هستند. این توزیع بازار امنیت تجارت برای صنعت سیمان ایران را افزایش داده و وابستگی به یک بازار خاص را کاهش داده است.

افق آینده صنعت سیمان

سرانجام ، با وجود فشار ناشی از تحریم ها ، محدودیت های انرژی و نوسانات محیط زیست ، صنعت سیمان ایران توانسته است با تکیه بر منابع اساسی غنی ، استفاده از فروش و تأمین مالی جدید ، حضور مؤثر در بازارهای صادراتی و تعامل گسترده تر با تبادل کالا ، موقعیتی پایدار ایجاد کند. شرکت های بزرگ این صنعت نه تنها سهم قابل توجهی در بازار داخلی داشته اند ، بلکه در بازارهای منطقه ای و حتی فراملی نیز عملکرد خوبی داشته اند.

افق برای صنعت سیمان ایران به وضوح مورد ارزیابی قرار می گیرد ، مشروط بر اینکه چالش هایی مانند تأمین انرژی پایدار و نوسانات سیاست در اصل مدیریت می شوند و واحدهای تولیدی مطابق با استانداردهای جهانی به سمت ارتقاء فناوری و بهینه سازی حرکت می کنند. در این حالت ، صنعت سیمان هنوز یکی از گزینه های اصلی سرمایه گذاری ، توسعه اقتصادی و نیازهای داخلی و صادراتی کشور خواهد بود.

با توجه به رشد مناسب سهام شرکتهای سیمانی و عملکرد بهینه فروش ، فرصت های جذاب برای سرمایه گذاران وجود دارد. با این حال ، موفقیت در این زمینه صرفاً به روند بازار کلان یا رشد قیمت متکی نیست ، و تصمیم منطقی نیاز به تجزیه و تحلیل دقیق و شرایط منطقه ای دارد. زیرا قیمت سیمان بسته به موقعیت جغرافیایی متفاوت است. بنابراین ، توصیه می شود که شرکت کنندگان در بازار نسبت به شرایط منطقه ای ، قابلیت های فناوری و ظرفیت عرضه و تقاضا هر منطقه برای استفاده از فرصت ها و مدیریت خطرات احتمالی مراقب باشند.

پایان پیام/

منبع:تسنیم