سرانجام اصلاحی که بسیاری از تحلیلگران طی هفته های گذشته نسبت به آن هشدار می دادند فرا رسید و بازارهای مالی هفته گذشته را با افت قابل توجهی به پایان رساندند. با این حال، آنچه این افت را متفاوت و تا حدودی عجیب می کند، شدت افت بازار نیست بلکه علت آن است.

برخلاف بسیاری از اصلاحات گذشته که با انتشار داده های ضعیف اقتصادی یا تشدید ترس از رکود همراه بود، این بار محرک اصلی فروش گسترده دارایی ها انتشار داده های اقتصادی بسیار قوی از بازار کار ایالات متحده بود.

گزارش اشتغال ایالات متحده در روز جمعه فراتر از انتظارات بود. تعداد مشاغل ایجاد شده بیش از پیشبینیها بود و تعداد فرصتهای شغلی حدود دو برابر انتظار بازار منتشر شد. در نگاه اول، چنین داده هایی باید به عنوان اخبار مثبت برای بازار سهام تلقی می شد. موضوعی که حتی دونالد ترامپ هم در شبکه های اجتماعی به آن اشاره کرد و نوشت که این آمار قوی باید باعث رشد بازارها شود نه سقوط آنها.

اما سرمایه گذاران برداشت متفاوتی از این داده ها داشتند. بازار کار قوی به این معنی است که اقتصاد ایالات متحده انعطاف پذیر است و فدرال رزرو فشار کمی برای کاهش نرخ بهره احساس می کند. حتی برخی از معامله گران بر این باورند که در صورت ادامه قوی بودن اقتصاد و بازگشت فشارهای تورمی، بانک مرکزی آمریکا مجبور خواهد شد سیاست پولی سخت تری را برای مدت طولانی تری حفظ کند.

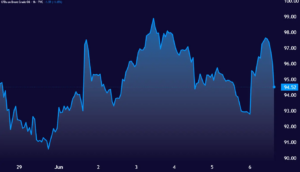

همین تغییر در انتظارات نرخ بهره بیشترین فشار را بر سهام شرکت های فناوری و به ویژه شرکت های مرتبط با هوش مصنوعی وارد کرد. بخشی که یکی از موتورهای اصلی رشد بازار در ماه های گذشته بوده است. سهام SanDisk بیش از ۱۱ درصد سقوط کرد، اینتل شاهد کاهش مشابه بود و غول تراشههای Nvidia که ارزش بازاری حدود ۵ تریلیون دلار دارد، نزدیک به ۶ درصد از ارزش خود را از دست داد.

همزمان بازدهی اوراق قرضه خزانه داری آمریکا افزایش یافت و شاخص دلار نیز تقویت شد. رویدادی که معمولاً نشان دهنده کاهش انتظارات برای کاهش نرخ بهره است. سرمایه گذاران اکنون روی دو رویداد مهم در هفته آینده متمرکز شده اند: تصمیم بانک مرکزی اروپا در مورد نرخ بهره و انتشار داده های تورم ایالات متحده. این دو رویداد می توانند نقش تعیین کننده ای در شکل گیری انتظارات جدید بازار و مسیر دارایی های مالی در هفته های آینده داشته باشند.