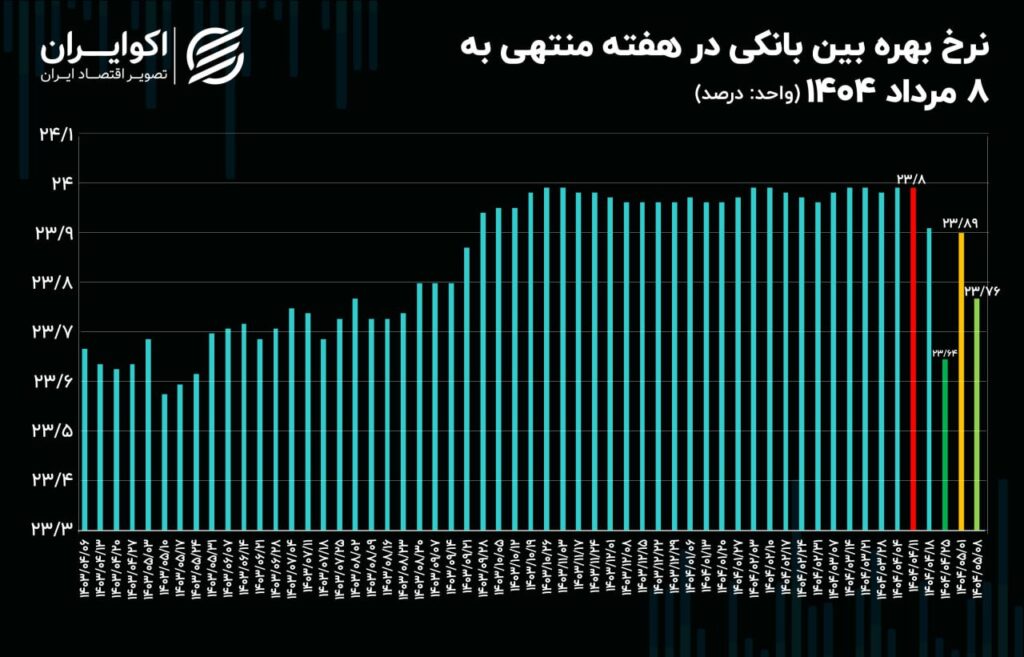

ECUARAN: صعود نرخ بهره بین بانکی در هفته منتهی به ۶ اوت متوقف شد و به ۴.۹ درصد رسید.

ECUARAN – در آخرین آمار خود ، بانک مرکزی نرخ بهره بین بانکی را در هفته منتهی به ۶ اوت اعلام کرد. طبق آمار ، برخلاف هفته گذشته ، نرخ بهره بین بانکی به ۴.۹ درصد کاهش یافته است. دلیل این حادثه می تواند توافق ۵ ٪ بانک مرکزی با اعتبار بانک ها در بازار آزاد هفته گذشته باشد.

نرخ بهره بین بانکی در واقع قیمت پول بین بانک ها است. به عبارت دیگر ، مانند افرادی که در طی کمبود نقدینگی از بانک وام می گیرند ، بانک ها نیز می توانند در هنگام نقدینگی وام بگیرند. بنابراین بانک ها همچنین می توانند وام یا وام بگیرند. به این بازار بین بانکی گفته می شود. هنگامی که تعداد بیشتری از بانکها از نقدینگی برخوردار نیستند ، تقاضا در بازار بین بانکی افزایش می یابد ، که منجر به افزایش نرخ بهره بین بانکی می شود. نرخ بهره بین بانکی ممکن است طبق دستور بانک مرکزی بین ۲۳ تا ۲۴ درصد باشد. هرچه این نرخ به سقف آن نزدیکتر باشد (۲۴ ٪) ، فشار نقدینگی در بانک ها بیشتر می شود.

نرخ بهره بین بانکی از ابتدای سال نشان می دهد که فشار نقدینگی بانکها تا نیمه اول سال گذشته شدید نبوده است ، اما در نیمه دوم سال افزایش یافته است تا حدی که در اواسط زمستان به سقف تاریخی خود (۲۳.۹۸ ٪) رسیده است. پس از آن ، فشار نقدینگی بر روی بانک ها و شبکه بانکی تا هفته گذشته در رکورد تاریخی خود باقی مانده است. در هفته منتهی به ۹ ژوئیه ، این شاخص از رکورد عقب نشینی کرد و پس از ۲ هفته ۶.۵ ٪ سقوط کرد و روند نزولی در هفته به ۶.۵ درصد ادامه داشت. اما در هفته منتهی به ۶ اوت ، این روند به ۴.۹ درصد رسیده است. هفته گذشته ، روند صعودی دوباره متوقف شد و نرخ بهره بانک به ۴.۹ درصد رسید.

کاهش نرخ بهره بین بانکی

بانک ها می توانند از بانک مرکزی یا از یکدیگر وام بگیرند تا پول مورد نیاز خود را تأمین کنند. کمترین هزینه ، وام گرفتن از بانک مرکزی در قالب عملیات بازار آزاد است. فواید این عملیات سالانه ۲۳ ٪ است ، در حالی که بانک ها معمولاً یک هفته تسویه حساب می کنند مگر اینکه بلوغ متفاوتی توسط بانک مرکزی اعلام شود. به روش دوم ، بانک ها می توانند در بازار عادی از بانک مرکزی وام بگیرند. تسویه حساب این اعتبار معمولاً ۲۴ تا ۴۸ و حداکثر نرخ بهره آن ۲۴ ٪ است. در روش سوم ، بانک ها می توانند از وحدت وام بگیرند. این روش که در زمینه بازار بین بانکی انجام می شود ، هزینه شناور دارد و نرخ بهره آن می تواند بین ۲۳ تا ۲۴ ٪ باشد. بنابراین ، هنگامی که نرخ بهره افزایش می یابد ، می تواند سیگنال تقاضا برای نقدینگی در بانک ها باشد.

در نیمه اول سال ، بانک مرکزی معمولاً با ۱۰۰ درصد از بانکهای ارسال شده توسط بانکها در بازار آزاد موافقت می کرد و اعتبار مورد نیاز را با ۲۳ درصد نرخ بهره ارائه می داد. در همین زمان ، نرخ بهره بین بانکی بین ۲۳.۴ درصد و ۲۳.۶ درصد در نوسان بود. از نیمه دوم سال گذشته ، رضایت بانک مرکزی به اعتبار بانک محدود به بازار آزاد شده است. همین حرکت باعث افزایش فشار بر تقاضا در بازار نظارتی و بین بانکی شد و در نتیجه افزایش نرخ بهره بین بانکی ۲۳.۹۸ درصد در هفته سوم ژانویه شد.

فشار در هفته های گذشته سال گذشته اندکی کاهش یافت ، اما نیاز بانک ها به نقدینگی هنوز در حال افزایش بود ، بنابراین نرخ بهره بین بانکی در هفته های پایانی به کمتر از ۴.۹ درصد نرسید. با ورود به سال جدید ، اگرچه درخواست بانک زیاد بوده و بانک مرکزی با درصد بالایی موافقت کرده است ، اما فشار نقدینگی بانک ها هنوز حذف نشده است. نرخ بهره بین بانکی در سال جدید با ۲.۹ درصد در هفته اول آغاز شد و دوباره در هفته منتهی به ۹ ژوئیه دوباره به ۲۳.۹۸ درصد رسید که این بالاترین در آمار نرخ بهره بین بانکی است.

پس از آن ، نرخ بهره بین بانکی روند نزولی را آغاز کرد و در هفته منتهی به ۹ ژوئیه به ۴.۹ درصد رسید. این روند نزولی همزمان با رضایت کامل بانک مرکزی با درخواست بانک ها در بازار آزاد بود ، این به معنای کاهش فشار نقدینگی از بانک ها بود.

در هفته منتهی به ۶ اوت ، نرخ بهره به ۴.۹ درصد رسید ، اما این روند ادامه یافت و هفته گذشته به ۴.۹ درصد کاهش یافت. دلیل اصلی این امر می تواند توافق ۵ ٪ بانک مرکزی برای درخواست اعتبار بانک ها در بازار آزاد هفته گذشته باشد. اگر این روند نزولی در هفته های آینده ادامه یابد ، می تواند نشان دهنده کاهش فشار نقدینگی بانکی باشد. همچنین به ویزای سایر بازارهای پول بستگی دارد.