در یک دستورالعمل رسمی ، بانک مرکزی توسط ماده ۷ قانون تأمین مالی تولید و زیرساخت ها به شبکه بانکی کشور ، یک مدیر اجرایی صادر کرده است.

این کد که توسط کابینه تصویب شده و توسط معاون اول رئیس جمهور اعلام شده است ، لیستی از ۳۵ نوع دارایی برای تأمین امکانات بانکی را ارائه می دهد ، علاوه بر املاک و مستغلات ، سپرده ها و اوراق بهادار ، دارایی هایی مانند سهام عدالت ، یارانه های نقدی ، بیمه اتومبیل و بیمه شخصی و بیمه شخصی ، به گفته کارشناسان ، می تواند ساختار سنتی وثیقه را در سیستم بانکی کشور تغییر دهد.

طبق این موضوع توسط -لاو ، دامنه دارایی های انتگرال به طور قابل توجهی گسترش یافته و ۳۵ نوع دارایی به عنوان وثیقه رسمی برای امکانات بانکی شناخته شده است. موضوعی که می تواند منجر به تشکیل جریانهای اعتباری جدید در سیستم بانکی شود.

۳۵ نوع دارایی وثیقه ؛ از خط تلفن گرفته تا ریال دیجیتال

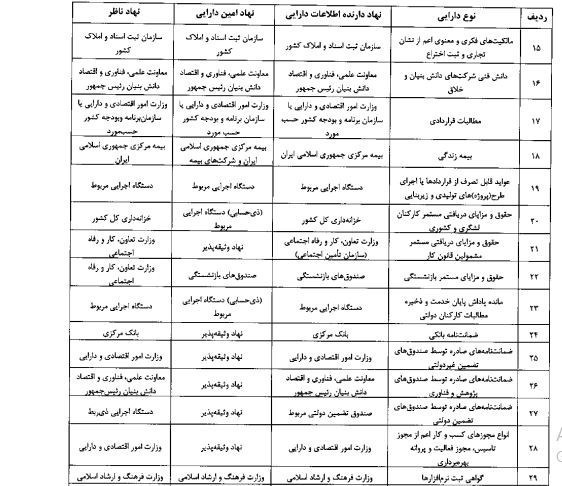

طبق دستورالعمل و مستند بانک مرکزی توسط قانون اجرایی کابینه ، دارایی های ارزشمند شامل انواع دارایی های فیزیکی ، مالی ، اعتباری و دیجیتال است که مهمترین آنها به شرح زیر است:

- سپرده ها و گواهینامه های بانکی ریال و ارزی

- دارایی های ثبت شده به شرکت سپرده گذاری مرکزی

- انبار

- املاک و مستغلات ثبت شده در آژانس اسناد

- انبار

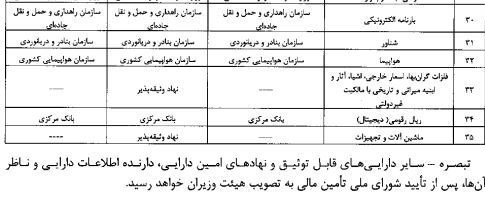

- خودرو و وسایل نقلیه دارای مجوز

- شناور

- هواپیمای

- فلزات گران قیمت ، کتاب مقدس خارجی

- ماشین آلات

- تجهیزات رسمی برچسب زدن و انبارداری

- فلز گرانبها بانک Amanni

- چک و سفته معتبر

- یارانه نقدی خانوار

- سیم کارت- خط تلفن ثابت

- انبار انبارهای عمومی

- بیمه عمر و بیمه طولانی مدت

- ضمانت بانکی معتبر

- ریال دیجیتال صادر شده توسط بانک مرکزی

- سهام عدالت

- حقوق و مزایای بازنشستگی منظم

- حقوق و مزایای دریافت شده توسط کارمندان دولت و کشور

- حقوق و مزایای دریافت مداوم کد کار

- دانش فنی دانش و شرکتهای خلاق

- مطالبات پیمانکاری

- درآمد توقیف شده توسط قراردادها یا اجرای پروژه های تولیدی و زیرساختی

- انواع مجوزهای تجاری

- گواهی نرم افزار

- لایحه الکترونیکی

بر این اساس ، و طبق دستورالعمل اجرایی بانک مرکزی ، دارندگان این دارایی ها می توانند در زمینه سیستم جامع برای وثیقه الکترونیکی اقدام کنند.

سیستم یکپارچه و سیستم شناسایی

طبق اعلام بانک مرکزی ، در چارچوب کد ، “قراردادها و فرآیندهای سیستم جامع و صدور شناسه” که قبلاً توسط وزارت امور اقتصادی و دارایی به شبکه بانکی کشور ابلاغ شده بود ، به عنوان بستر اجرای این فرآیند تعیین شده است.

از این پس ، کلیه دارایی های وثیقه باید در سیستم جامع ثبت نام و با شناسه دارایی منحصر به فرد ثبت شود تا امکان ردیابی ، اعتبارسنجی و بررسی آنلاین برای بانک ها و آژانس های نظارتی فراهم شود.

مؤسسات مسئول ، مؤسسات نظارتی

در این مورد توسط -لاو ، برای هر نوع دارایی محبت آمیز ، مؤسسات مسئول ثبت اطلاعات ، متولی دارایی و نهاد نظارتی مشخص شده اند. به عنوان مثال:

- بانک مرکزی ، مشاهده سپرده ها ، بانکداری و ریاض های دیجیتال

- ثبت نام دولت ، مرجع رسمی برای املاک و مستغلات و مالکیت معنوی

- بورس و بورس اوراق بهادار.

- جمهوری اسلامی پلیس ایران ، مرجع اطلاعات مربوط به وسیله نقلیه

- وزارت صنعت ، معدن و تجارت ، انبارها و ماشین آلات صنعتی

- بیمه مرکزی ، مرجع بیمه زندگی و دارایی های بیمه

گام مهمی در جهت تسهیل تأمین مالی غیر رسمی

کارشناسان اقتصادی بر این باورند که اجرای کد با کاهش وابستگی به فروش دارایی های ثابت ، به فعالان اقتصادی این امکان را می دهد تا تأمین مالی گسترده تر و هدفمند تری داشته باشند. همچنین ، با توجه به گسترش دامنه املاک و مستغلات به دارایی هایی مانند یارانه ها ، بیمه عمر و ریاض های دیجیتال ، احتمال طبقات مختلف جامعه از تسهیلات بانکی بهره می برد.

شایان ذکر است که این توسط -LAW بخشی از یک بسته جامع دولتی برای اصلاح سیستم تولید تولید و کاهش دسترسی به امکانات است و در صورت اجرای ، می تواند نقش مهمی در رشد اقتصادی و توسعه زیرساخت های کشور داشته باشد.

پایان پیام/

منبع:تسنیم