گسترش اعتبار در ادبیات اقتصادی جهانی به عنوان یکی از شاخص های رکود اقتصادی شناخته می شود. اما در ایران ، بازار بدهی دولت است ، بنابراین برای درک درک بازار از رکود اقتصادی ، داده ها باید به روش دیگری استنباط شوند. در زیر تخمین بازار رکود صنعت است.

در سالهای زیادی که اقتصاد جهان به دلیل نوسانات غیر منتظره اسیر شده است ، پیش بینی رکود اقتصادی همیشه نگرانی اصلی اقتصاددانان و تحلیلگران بوده است. از بحران سال ۱۹۲۹ تا فروپاشی بازار مسکن ایالات متحده در سال ۲۰۰۸ ، تلاش برای یافتن ابزاری که قبل از سقوط هشدار می دهد در صدر اولویت آنها قرار گرفته است. در میان بسیاری از شاخص ها ، بازار بدهی جایگاه ویژه ای دارد. در جایی که منحنی کارآیی و به ویژه اعتبار گسترش می یابد ، بارها و بارها نقش دماسنج رکود را قبل از بحران های اصلی بازی کرده اند. این شاخص که از بازگشت اوراق بهادار دولتی بدون ریسک و اوراق بهادار شرکت ها ناشی می شود ، نشان دهنده تغییر در نگرش بازار نسبت به ریسک در حال حاضر است.

در اقتصاد ایران ، این تصویر متفاوت است. یک بازار کم عمق و غیر دولتی که تحت سلطه دولت است. در این بازار ، حضور دولت باعث ایجاد تعادل عرضه و تقاضا شده و بر وقایع این بازار تأثیر گذاشته است. در نتیجه ، این سؤال پیش می آید که آیا اعتبار در ایران به عنوان یک شاخص معتبر برای رکود اقتصادی می تواند اعتماد کند یا این ابزار در ساختار مالی کشور وارونه خواهد بود؟

دماسنج که قبل از طوفان رکود اقتصادی به نظر می رسد!

“گسترش اعتبار” یکی از ابزارهای اصلی برای اندازه گیری ریسک در اقتصاد کلان است. یک شاخص ساده اما به طور گسترده استفاده می کند که تفاوت بین اوراق بهادار دولتی دولتی (مانند خزانه داری ایالات متحده یا T-Cows) و اوراق بهادار شرکت ها را اندازه گیری می کند. این تفاوت بازده در واقع قیمتی است که بازار در نظر دارد “ریسک خطر” یا احتمال عدم توانایی شرکتها در بازپرداخت تعهدات آنها را در نظر بگیرد.

از آنجا که ریسک با سود بیشتر جبران می شود به طوری که خریداران تشویق می شوند انواع خطر را بپذیرند ، تغییر در شکاف سود بین دو بخش شرکت و دولت را می توان به تفاوت خطر بین این دو نسبت داد. هرچه این شکاف بیشتر باشد ، سرمایه گذاران از نظر اقتصادی بیشتر هستند و در نتیجه هزینه تأمین مالی شرکت ها افزایش می یابد. در مقابل ، کاهش گسترش نشانگر آرامش بازار و اعتماد به نفس در ادامه رشد اقتصادی است.

اهمیت این شاخص این است که معمولاً قبل از رکود اقتصادی افزایش می یابد. قبل از اینکه تولید ناخالص داخلی منفی باشد یا بازار کار واکنش نشان دهد. به عنوان مثال ، در بحران مالی ۱ ، مقالات شرکت های پایین در ایالات متحده از حدود ۲ ٪ به بیش از ۲ ٪ پرش کرد. در بحران بدهی اروپا ، گسترش اوراق بهادار دولتی کشورهای ضعیف تر از آلمان سیگنال روشنی از بحران ساختاری اتحادیه بود. اگر نگاهی به نمودار گسترش اعتبار ایالات متحده بیندازیم. ما قبل از شکل گیری رکود ، الگوی مکرر خواهیم دید. بحران اقتصادی پس از وقایع برزمی حباب و بحران مالی سال ۲۰۰۸ ، که قبلاً به آن اشاره شد و سرانجام ظهور رکود اقتصادی در سال ۲۰۲۰ ناشی از پاندی کاوید ۱۹ بود.

به عنوان مثال ، بسیاری از تحلیلگران در فصل دوم سال ۲۰۲۵ ، که وضعیت اقتصادی ایالات متحده را به سمت رکود سنگین پیش بینی کرده اند ، برای اندازه گیری این فرضیه گسترش اعتبار را بررسی کرده اند. Coentein Foux Control ، یک معلم ارشد MarketWatch ، از وضعیت گسترش شرکت ها در مقالات دولت خبر داد و نشان داد که خطر رکود در سال ۲۰۲۵ جدی نیست. در طول رکود سال ۲۰۰۸ ، همانطور که از این نمودار مشخص است ، بالاترین سطح گسترش وجود داشت.

به همین دلیل است که مؤسسات اصلی مانند فدرال رزرو ، بانک مرکزی اروپا و صندوق بین المللی پول به این شاخص توجه ویژه ای می کنند و آن را یکی از “شاخص های برجسته رکود” به همراه منحنی بازگشت می دانند. برای سرمایه گذاران ، افزایش اعتبار به عنوان زنگ ، زنگ هشدار است. نشانه ای که می گوید خطر کاهش خطر در سبد سرمایه گذاری پیش آمده است. در مقابل ، کاهش این شاخص می تواند سیگنالی برای ورود مجدد به دارایی های ریسک پذیر باشد ، اما برخی از سرمایه گذاران با پذیرش ریسک سود بالاتری نسبت به بقیه اوراق بهادار کسب می کنند.

ضرر بازار بدهی به دولت

در ادبیات مالی ، دولت ها معمولاً به عنوان امن ترین صادرکنندگان اوراق بهادار شناخته می شوند. دولت ها به دلیل اعتبار نهادی خود می توانند از شکست و عدم بازپرداخت فرار کنند و در نهایت پول چاپ کنند. با این حال ، در بازار بدهی ایران ، این قانون وارونگی است.

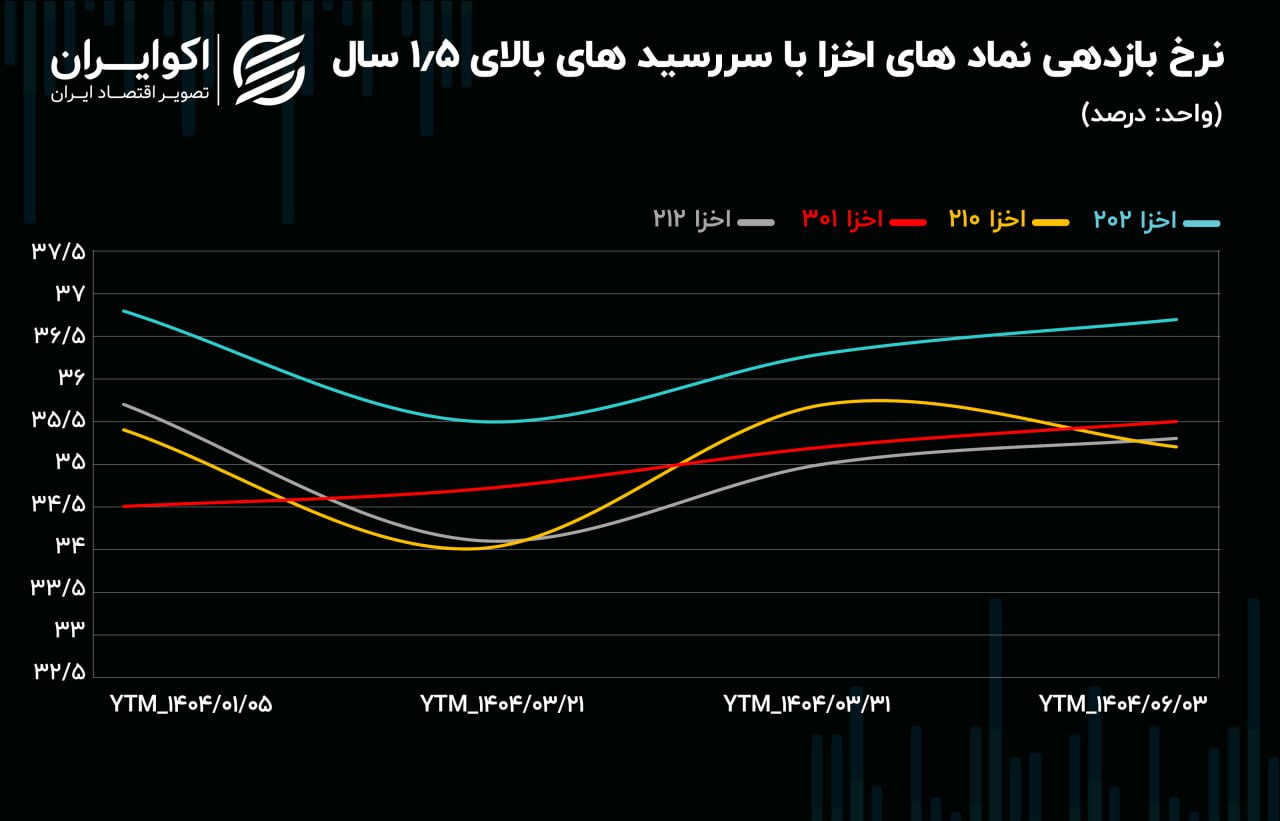

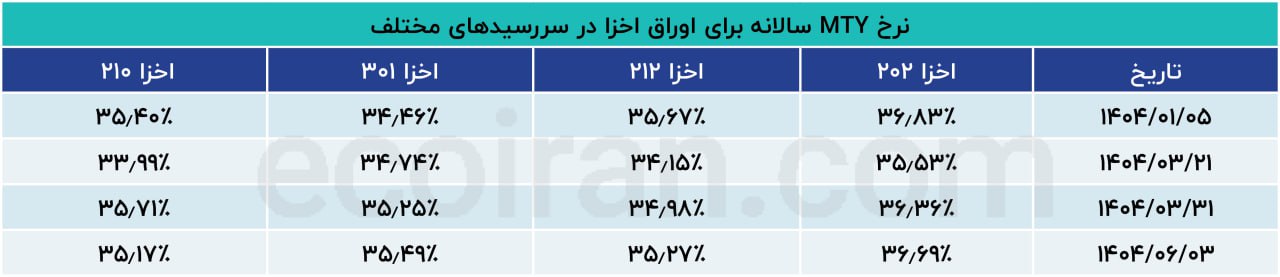

براساس داده های موجود ، بازده اسناد خزانه داری اسلامی (آخازاز) در محدوده ۳۲ تا ۳۶ ٪ است. با این حال ، بخش قابل توجهی از اوراق بهادار شرکت کوپن با ۲۴ تا ۲۶ درصد معامله می شود. به نظر می رسد چنین اختلاف در نرخ بازده نشان می دهد که خطر اوراق بهادار دولت از دیدگاه بازار بیشتر از اوراق بهادار شرکت است. تحلیلی که با منطق معمول بازارهای مالی جهانی و همچنین شرایط در اقتصاد ایران مطابقت ندارد. از آنجا که هر خطری با دولت مرتبط است ، در کل اقتصاد نیز بسیار نمایش داده می شود. در کنار این ، باید به عمق کوتاه بازار بدهی ایران و مرحله توسعه آن نیز توجه شود. بر خلاف کشورهای توسعه یافته که اوراق بهادار طولانی مدت و متنوع در دسترس هستند ، تنها چند اوراق قرضه با بیش از یک سال و نیم در ایران وجود دارد. بازده عمده اوراق بهادار طولانی مدت نیز از ۳۴ به ۳۶ درصد نوسان دارد که در مقایسه با بازارهای بدهی کشورهای توسعه یافته کاربردی نیست. همان تعداد اوراق بهادار طولانی مدت نیز می تواند به عنوان یک راهنمای نسبی برای تحلیلگران استفاده شود. همچنین ، به عنوان یک نکته مکمل ، اگر ما به طور عمیق نمادهای بلوغ طولانی مدت را رصد کنیم ، به نتایج جالب توجه می رسیم ، به عنوان مثال ، اوراق بهادار “۳۰۱” به دلیل بیش از ۲ سال نسبت به سایر اوراق بهادار طولانی مدت ، نوسانات کارایی کمتری دارند. افق بلوغ طولانی مدت به طور کلی بر اساس روندهای کلان (تورم و سیاست های پایدار) قیمت گذاری می شود و نسبت به شوکهای کوتاه مدت حساسیت کمتری دارد. بنابراین ، نرخ بازده “۳۰۱” نسبت به اوراق بهادار خود پایدارتر بوده است.

با بررسی جدول اوراق بهادار بلند مدت ، ممکن است فکر کنید که نرخ بازده این اوراق بهادار با کشف قیمت تعیین می شود ، اما واقعیت های ساختاری بازار بدهی ایران تصویری متفاوت نشان می دهد. حضور سنگین دولت در عرضه و صدور اوراق خزانه منجر به افزایش فشار فروش و در نتیجه کاهش قیمت و افزایش کارایی شده است. در مقابل ، اوراق بهادار شرکتی با حجم آزادی محدودتر ، ساختار پرداخت کوپن و پشتیبانی از خرید آن کمتر تحت فشار قرار گرفته است. این شرایط منجر به نوعی اختلال در منحنی بازده شده است. اختلال در استفاده از ابزارهایی مانند گسترش در تجزیه و تحلیل اقتصاد ایران نه تنها ، استفاده از ابزارهایی را دشوار می کند ، بلکه ارزیابی مفاهیمی مانند “خطر سیستماتیک” یا “شاخص رکود پیشرو” را نیز به چالش می کشد.

اعتبار منفی گسترش در رکود اقتصادی ایران چیست؟

مهمترین جنبه ساختاری هر اوراق بهادار شکل جریان نقدی آن است. شکل اولیه اوراق بهادار این است که ناشر قول می دهد در زمان بلوغ به دارنده مقالات بپردازد. برخی از اوراق بهادار ، با توجه به زمان بلوغ ، همچنین وظیفه خود را برای بازپرداخت دارندگان اوراق بهادار در بازه های زمانی مشخص از زمان صدور تا رسیدن بلوغ انجام می دهند.

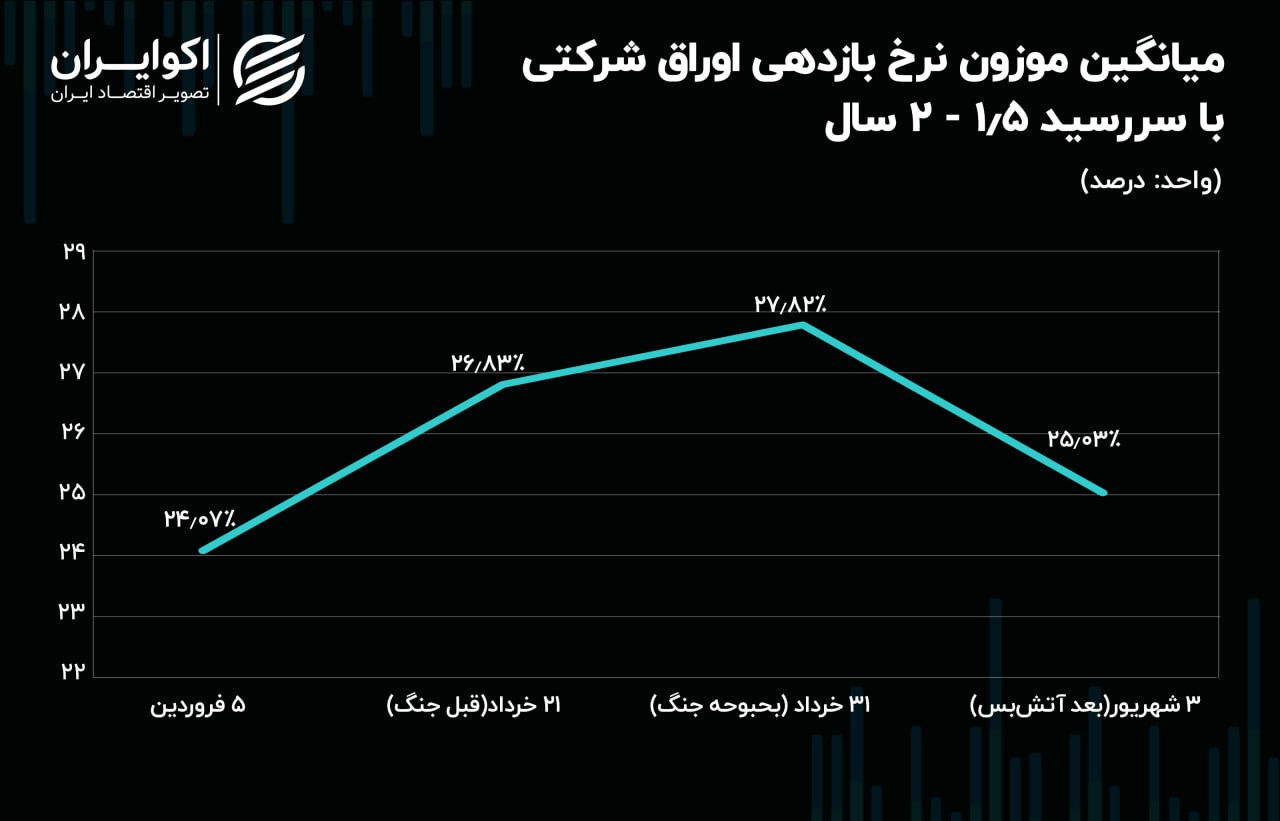

با توجه به این شرایط ، ماهیت اوراق بهادار شرکت ها بر خلاف ماهیت بدون کوپن است. در اقتصاد با نرخ تورم بالا ، پرداخت نقدی در فواصل خاص (مانند کوپن سه ماه) جذاب تر است. از آنجا که سرمایه گذار سریعتر پول نقد می شود و می تواند دوباره آن را سرمایه گذاری کند. این ویژگی باعث می شود کارآیی مؤثر واقعی اوراق بهادار شرکت ها فراتر از نرخ اسمی خود باشد. از طرف دیگر ، مقالات خزانه داری اسلامی کوپن ندارند. برای درک بهتر این مسئله اگر نرخ بازده اوراق بهادار شرکت ها را برای بیش از یک سال با نرخ اوراق قرضه بلند مدت (بیش از ۱.۵ سال) مقایسه کنید. اختلاف ۵ تا ۱۰ درصد کاملاً مشهود است.

اندازه گیری گسترش اعتبار در ایران ؛ مسیری که از مقصد مهمتر است!

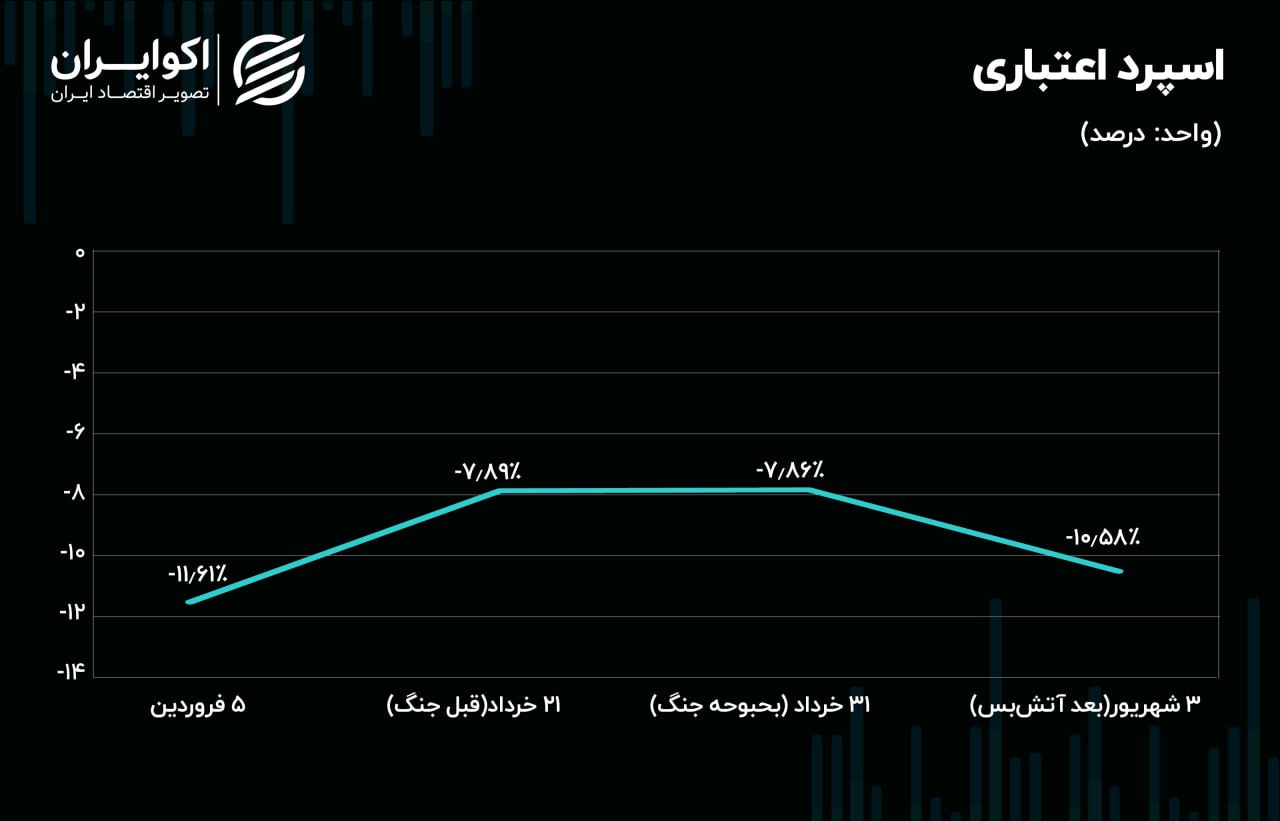

در نگاه اول ، به نظر می رسد که در بازار بدهی ایران ، به دلیل ساختار معیوب ، “گسترش اعتبار” مؤثر نیست. اوراق قرضه شرکت ها اغلب نسبت به مقالات دولت راندمان کمتری دارند. به همین دلیل ، در ایران ، تصویری معکوس از واقعیت اعتباری وجود دارد ، اما راهی برای شناسایی درک بازار از احتمال رکود وجود دارد. نحوه مقایسه این روند نرخ بازده شرکتها و دولت و تفاوت بین دو نرخ است.

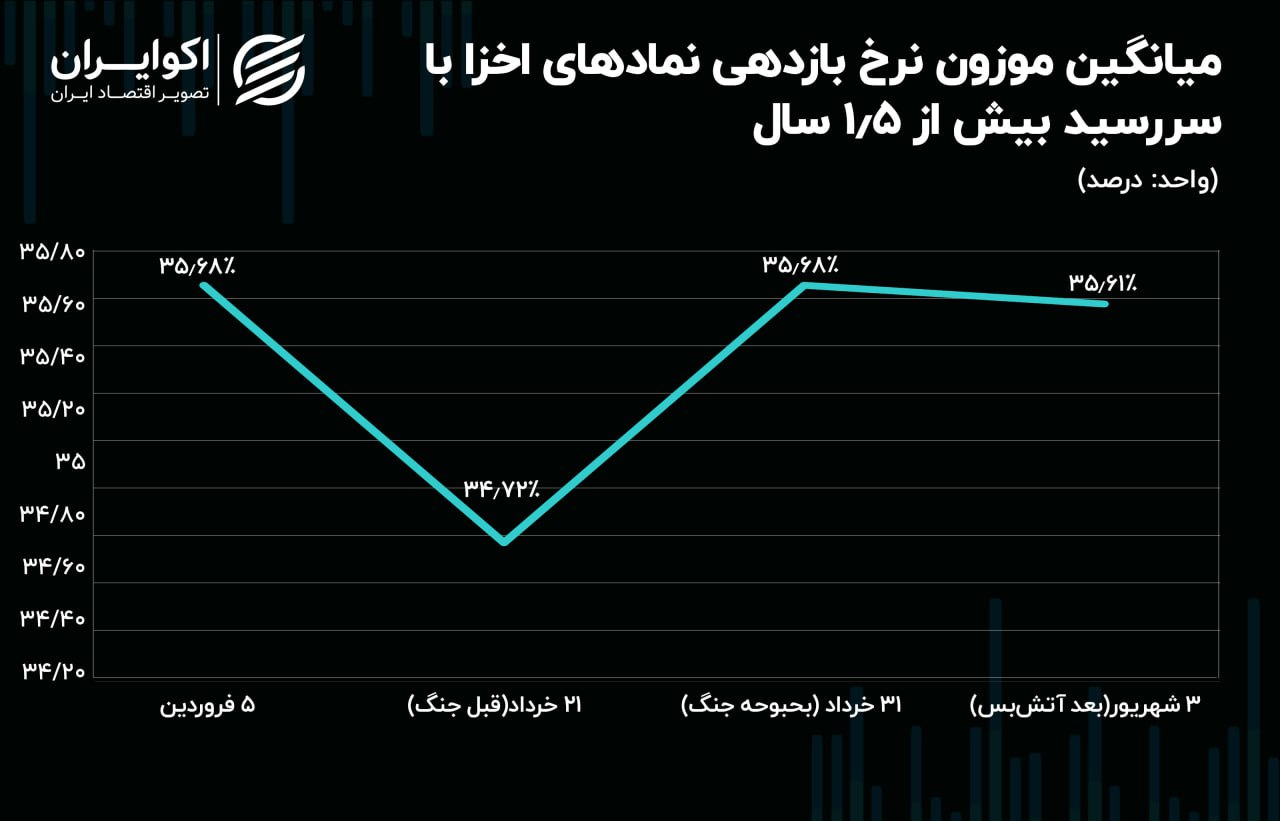

در تاریخ ۱ آوریل ، کارآیی ریتمیک اوراق بهادار دولت بیش از ۲.۵ سال ۲.۹ ٪ و بازده اوراق بهادار شرکت ها ۴.۹ ٪ بود. در نتیجه ، ثبت نام گسترش اعتبار در سطح منفی ۴.۹ ٪ بود. این شکاف در تاریخ ۱ ژوئن به ۴.۹ درصد منفی رسید و در تاریخ ۱ ژوئن منفی ۴.۹ درصد منفی بود. به عبارت دیگر ، در این دوره دو ماهه ، گسترش حدود ۲.۵ درصد به مثبت منتقل شده است. اقدامی در ادبیات مالی بین المللی به عنوان هشدار برای افزایش ریسک اعتباری در بخش خصوصی در نظر گرفته می شود.

تحلیلگران چنین تغییری را نشانه احتمال عزت ، کاهش اعتبار شرکت و احتمال رکود در افق خط مقدم می دانند. در اینجا است که اگرچه سطح گسترش هنوز منفی است ، اما پویایی آن حرکت یک سیگنال معتبر در مورد سلامت اقتصاد است.

پس از پایان جنگ دو روزه ، در ۵ سپتامبر ، گسترش اعتبار به سطح منفی ۴.۹ ٪ بازگشت ، که هنوز هم خطر بیشتری از رکود را نسبت به آغاز سال نشان می دهد.