آیا واقعاً امکانات بانکی در تولید و معیشت خانوارها کمک می کند ، یا آیا آنها به سادگی اقتصاد پایتخت را روشن کرده اند؟ شرح مفصلی از ۳،۲۳۳ تسهیلات شبکه بانکی ایران در پنج ماه اول سال جاری و تخصیص تسهیلات متراکم به پایتخت.

گزارش های تسهیلات بانکی که بطور دوره ای توسط بانک مرکزی اعلام شده است ، نقشه راه خوبی برای فعالان اقتصادی ، تحلیلگران یا حتی عموم مردم برای درک بهتر چشم انداز اقتصادی آینده است ، اهمیت این گزارش ها اجازه دادن به وضعیت اعتبار کشور ، شناسایی سهم خانوارها و بنگاهها از منابع بانکی و اجازه سرمایه گذاری برای سرمایه گذاری است. از این آمار ، می توان فهمید که آیا امکانات بانکی واقعاً به بهبود معیشت خانواده و تقویت تولید کمک کرده است و حتی از نزدیک نیز می توانیم در پشت صحنه تخصیص اعتبار به شهرهای مختلف دریابیم.

تأسیسات در صعود یا مدار

براساس آخرین گزارش منتشر شده در ۲۴ سپتامبر ، کل تسهیلات اعطا شده در پنج ماه اول سال جاری ۳،۲۳۳ تلاش بوده است که در مقایسه با مدت مشابه سال گذشته ۳۷.۱ درصد رشد داشته است. همچنین ، رشد تسهیلات اعطا شده برای پنج ماه اول سال جاری در مقایسه با مدت مشابه سال گذشته ۱۳ درصد افزایش یافته است.

امکانات بخش های مختلف در زیر ذره بین

در گزارش خود ، بانک مرکزی اعتبار را از هم جدا کرده است به طوری که اعتبار را در دو قالب “تسهیلات کل” (که در گزارش به عنوان کل تسهیلات) و “کارتهای اعتباری” گفته می شود ، طبقه بندی می کند. طبق این آمار ، سهم کارتهای اعتباری ۳۴.۸ است که در سایر امکانات گنجانده نشده است و باید در مطالعه این گزارش در نظر گرفته شود.

از کل تسهیلات پرداخت ۳،۲۶۸ (کل کارت های اعتباری و کارت های اعتباری) ، ۲۴۴۴۱.۷ به صاحبان مشاغل (قانونی و غیر قانونی) اختصاص یافته است. همچنین ، از این رقم ، ۲۵.۳ ٪ به مصرف کنندگان نهایی ، خانواده داده شد.

از کل اعتباراتی که به خانواده اعطا شده است ، ۸۲۶ ، ۳۴.۸ کارت اعتباری هستند. نیازی به گفتن نیست ، سرانه دریافت تسهیلات خانگی در پنج ماه اول ۱۴۰۴ ۴۰۴ دلار تخمین زده شده است.

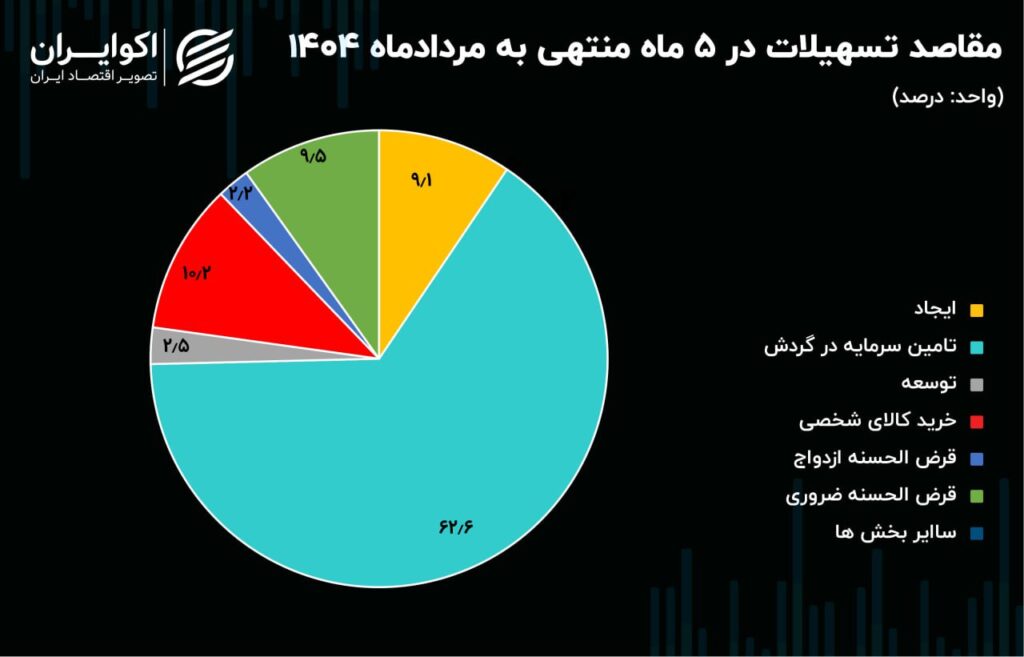

تخصیص تسهیلات بیش از ۶۲ درصد به سرمایه در گردش سرمایه

در پنج ماه اول سال ، تسهیلات عمده پرداخت برای سیستم بانکی به سرمایه در گردش اختصاص یافت. ۲،۲۳ ٪ ، معادل ۱.۲ ٪ از کل وام ها ، برای حفظ فعالیت فعلی بنگاه ها هزینه می شود. این سهم در مدت مشابه سال گذشته رشد کرده است. در مقابل ، تنها ۴.۳ ٪ ، معادل ۳.۵ درصد برای ایجاد پروژه های جدید و ۲ ، معادل توسعه ظرفیت های موجود ، نشان می دهد که نقش بانک ها در تأمین اعتبار کم است. به عبارت دیگر ، این ارقام نشان می دهد که تسهیلات تزریق شده از شبکه بانکی به کارخانه ها و صنایع عمدتاً صرف هزینه های فعلی خود در قالب سرمایه گردش شده و نه برای توسعه خط تولید است. این می تواند تأثیر تسهیلات بر رشد اقتصادی را کاهش دهد.

در بخش خانوار ، آن را بر روی امکانات خرد و مصرف کننده متمرکز کرده است. ۴.۳ Hemmat ، که ۴.۳ ٪ از کل امکانات خانگی را تشکیل می دهد ، به خرید کالاهای شخصی اختصاص داده شده است ، ۲۹۶ وام ضروری ، ۲۲.۴۵ برای ماشین و تنها ۱۹.۰۹ به سپرده مسکن.

فعالیت های فعلی در اولویت

از دیدگاه بخش اقتصادی ، بزرگترین تسهیلات به صنعت و معدن اختصاص داده شده است ، ۳۲.۸ ٪ از کل تسهیلات اعطا شده و ۴.۳ ٪ از آن برای سرمایه گردش مالی هزینه شده است. پس از آن ، خدمات ۳.۵ ٪ ، تجارت با سهم ۹.۵ ٪ و رتبه بعدی کشاورزی ، مسکن و ساختمان با ۳.۹ و ۲.۴ درصد است. می توان اجرا کرد که این تخصیص تسهیلات تمرکز بانکها را بر روی بخش های فعلی و مصرف کننده برای توسعه تأثیر طولانی مدت کشور نشان می دهد.

توزیع نابرابر اعتبار در کشور

از آنجا که تمرکز فعالیت های تجاری و اقتصادی در تهران است ، به نظر می رسد که حجم بیشتری از سپرده ها و تسهیلات بانکی در پایتخت وجود دارد. این مشاهده ای است که داده های جدید بانک مرکزی جدید نیز تأیید می کند. نهاد پولی تا آگوست سال جاری تعداد کل تسهیلات و سپرده های کشور را منتشر کرده است. لازم به ذکر است که این ارقام تجمعی هستند و حجم کل سپرده ها و تسهیلات در شبکه بانکی را نشان می دهند و در پنج ماه امسال خلاصه نمی شوند.

با بررسی گزارش ، متوجه خواهیم شد که تمرکز اصلی تسهیلات روی پایتخت است. در سی و پنجمین کنفرانس بانکی اسلامی ، فرسین ، رئیس بانک مرکزی ، همچنین صریحاً اظهار داشت: بیش از ۶۲ ٪ از تسهیلات کمک هزینه تاکنون در پایتخت بوده اند ، در حالی که حدود ۲۲ درصد از حجم تولید این کشور در تهران بوده است.

آمار استانهای دیگر نشان می دهد که این تسهیلات به طور ناموزون در سراسر کشور توزیع شده است. به عنوان مثال ، استان تهران با ۷۳۳۱ تلاش ، ۱.۲ ٪ از کل تسهیلات بانکی کشور را به خود اختصاص داده است ، نشان می دهد که دو سوم منابع اعتباری کشور عملاً در پایتخت قفل شده اند.

پس از تهران ، اصفهان در مکان های دوم و سوم با ۲ تعامل (۳.۲ ٪ سهم) و خوراسان رضوی با ۲ (۳.۲ ٪ سهم) قرار دارد. اما فاصله این استانها با تهران به حدی زیاد است که در واقع می تواند بگوید که هیچ استانهایی حتی به ۵ ٪ از منابع تهران دسترسی ندارند.

از طرف دیگر ، استان های شمال خوراسان ، ایلام و کوهگلوی و بویر احمد کمترین میزان امکانات دریافتی را ثبت کرده اند. در این سه استان ، تعادل کل تسهیلات به ۵ ٪ کشور می رسد. موضوعی که نشان می دهد نابرابری شدید جغرافیایی در تخصیص منابع بانکی است.