به گفته خبرنگار اقتصادی آژانس خبری TASNIM ، بازار سهام ایران ، که بار دیگر پس از جنگ ۱۲ روزه وارد مرحله نزولی شد و تشدید فضای اقتصادی ناپایدار ، هنوز با موجی از برداشت نقدینگی روبرو است. مطالعات نشان می دهد که در هفته های اخیر جریان ارز واقعی نه تنها متوقف شده است بلکه در برخی از نمادهای شاخص شدت یافته است.

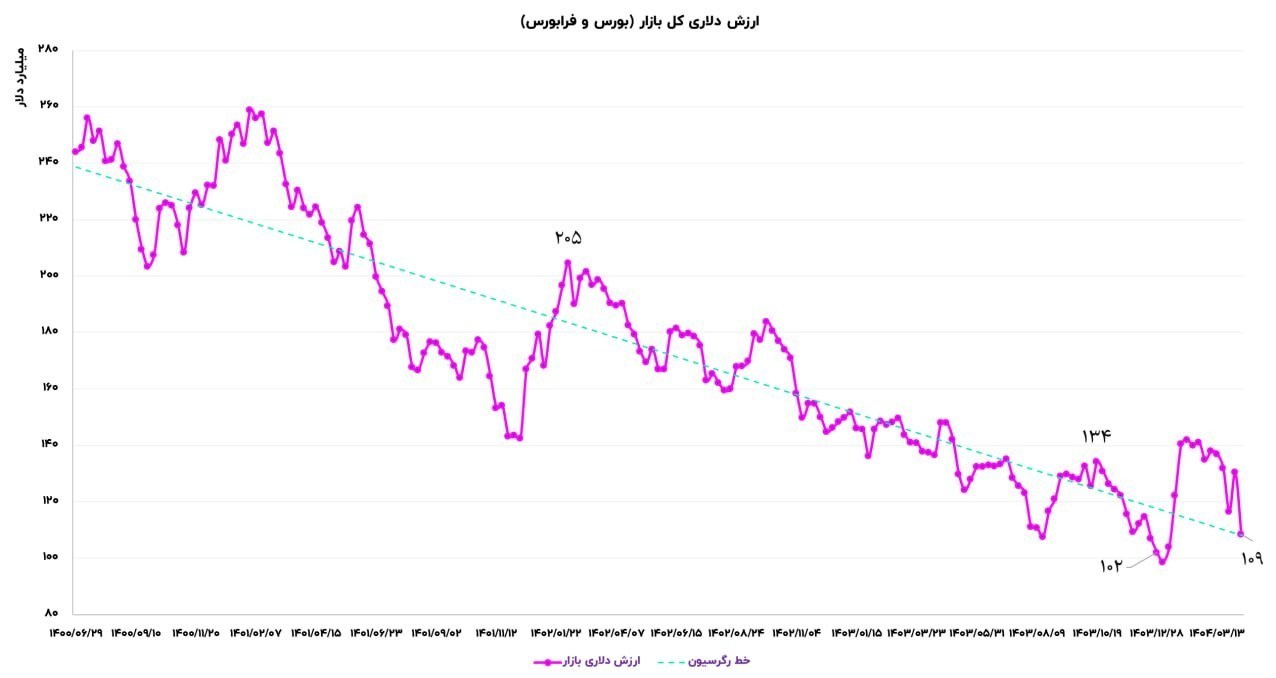

در همین حال ، شاخص بورس اوراق بهادار تهران بسیاری از پشتیبانی میان مدت را از دست داده است و ارزش کل بازار سرمایه کشور به طیف وسیعی نزدیک به ۱۰۰ تا ۱۱۰ میلیارد دلار رسیده است. به گفته بسیاری از تحلیلگران ، این دامنه همیشه به عنوان یک سطح پشتیبانی قوی برای شاخص کلی در نظر گرفته شده است و واکنش های جدی به آنها داده شده است.

لازم به ذکر است که بازار سهام از زمان بازگشایی ۲ میلیون و ۹۷۰ هزار واحد ۳۵۰،۰۰۰ واحد را تجربه کرده است و اکنون در ارتفاع ۲ میلیون ۶۵۰ هزار واحد قرار دارد.

خط اعتباری ۶۰ Hemmati ؛ تصمیم دیر یا ناکافی؟

پس از تشدید بحران در بورس سهام و افزایش فشار رسانه ها و فشار متخصص ، وزارت امور اقتصادی و دارایی و بورس سرانجام یک خط اعتباری ۶۰ تریلیون دلاری را برای حمایت از بازار سرمایه در جلسات فشرده با بانک مرکزی تصویب کرد. در اعلامیه رسمی منتشر شده توسط بورس اوراق بهادار ، بیان شد:

“به دنبال جلسات بی شماری و فشرده بین بانک مرکزی و بورس در طی دو هفته گذشته ، اولین قدم ۶۰ برای تثبیت بازار سرمایه اختصاص یافته است.” همچنین تأکید می شود: “جلسات هماهنگی در سطح بانک مرکزی و سازمان بورس اوراق بهادار به طور مرتب ادامه خواهد یافت و به ادامه حمایت از بازار سرمایه ادامه می یابد.”

اما چند روز پس از اعلام ، روند بازار تغییر نکرده و شاخص کلی هنوز در روند نزولی است. تحلیلگران بر این باورند که تأخیر در سیاست گذار ، تأثیر روانشناختی و اقتصادی این خط اعتباری را بسیار تضعیف کرده است.

سرمایه گذاران ؛ منتظر “اعتماد” شماره “نیست

یکی از مهمترین موضوعات در تجزیه و تحلیل وضعیت فعلی بازار سهام صرفاً میزان منابع پشتیبانی نیست ، بلکه زمان ، شفافیت اجرای و اعتماد به نفس در اجرای است. شرکت کنندگان در بازار معتقدند که بازار به جای تزریق منابع متقاطع ، به یک برنامه روشنی برای تثبیت بازار سهام نیاز دارد. همچنین ، مشخص نیست که چگونه خط اعتباری اختصاص یافته وارد بازار خواهد شد:

۱- آیا به عنوان خرید مستقیم سهام توسط موسسات مالی اجرا می شود؟

۲- یا صرفاً به تأمین نقدینگی بازاریابان اختصاص داده شده است؟

۳. آیا بازار واقعی از این منابع سود خواهد برد یا برای حمایت از چند سهام بزرگ هزینه خواهد شد؟

عدم پاسخگویی به این سؤالات منجر به واکنش سرمایه گذاران واقعی به این پشتیبانی ها شده است که سرماخوردگی و بی اعتماد باقی مانده اند.

بازار سرمایه در وضعیت اضطراری

حمله اخیر رژیم صهیونیستی و واکنش های متقابل ایران ، بازارهای مالی این کشور را به مرحله جدیدی از بی ثباتی رساند. در این میان ، بازار ارز ، طلا و سهام به نوعی موجی از جریان سرمایه بود ، اما آنچه بیشترین آسیب دیدگی بازار سرمایه بود. بازاری که ماهها مستعد سودآوری شرکت ها بود ، مستعد کاهش بود.

برخی از کارشناسان با اشاره به ساختار شکننده بازار سرمایه و عدم حمایت واقعی از این شاخص ها ، معتقدند که این کاهش اخیر بیش از یک جنگ است ، بازتابی از واقعیت اقتصادی شرکت ها و عدم وجود چشم انداز اقتصادی روشن است.

با توجه به ارزش دلار فعلی بازار سرمایه (نزدیک به ۱۰۰ میلیارد دلار) و عدم موفقیت متوالی پشتیبانی روانشناختی و فنی ، بازار وارد وضعیت هشدار شده است. اگرچه تصمیم به تخصیص خط اعتباری Hemmati می تواند به عنوان سیگنال توجه دولت ، اجرای دیررس ، عدم وجود یک استراتژی روشن و بی اعتمادی سرمایه گذاران ، اثربخشی این حرکت را جدی بگیرد.

تا زمانی که دولت یک برنامه شفاف برای کاهش خطرات کلان اقتصادی ، تثبیت متغیرهای کلیدی (مانند ارز و بهره) و بهبود کیفیت سیاست گذاری در بازار سرمایه ارائه دهد ، نمی توان انتظار بازگشت و بورس سهام را داشت.

بورس اوراق بهادار در محدوده ارزش است

نسبت قیمت -in -income (P/E) یکی از مهمترین ارزش ها در بازار سرمایه است. بررسی نمودار چند ساله P/E نشان می دهد که این در حال حاضر حداکثر ۵.۹ تا ۶.۳ واحد است. یعنی در نزدیکی طبقه های تاریخی آن.

این سطح همچنین منجر به واکنش مثبت در بخش های قبلی (از جمله در نیمه دوم سال ۱۴۰۰ و آغاز ۱۴۰۲) شده است ، و ما شاهد چرخش نزولی هستیم. در مقابل ، سقف محدوده اخیر حدود ۸.۳ واحد بود که بازار نتوانست از آن عبور کند. دامنه فعلی P تا E از چند جنبه مهم است:

سطح پشتیبانی تاریخی: نسبت P/E فعلی معادل دوره هایی است که بازار به پایین ترین سطح خود رسیده است و سپس صعود آغاز شده است.

همبستگی با نرخ تورم و سود بدون ریسک: در مورد نرخ بهره واقعی یا نزدیک به صفر ، نسبت P/E در محدوده ۶ نشان دهنده ارزش نسبی سهام به بازار پول است.

پتانسیل رشد طولانی مدت: هنگامی که بازار P/E به سطح پایین می رسد ، این بدان معنی است که قیمت سهام در برابر سودآوری شرکت ها کاهش می یابد و سرمایه گذاران می توانند خطر کمتری داشته باشند.

پایان پیام/

منبع:تسنیم