اظهارات اخیر وزیر اقتصاد را می توان نشانه رویکرد تیم اقتصادی دولت، نشانه ورود مجدد سیاستگذار پولی برای تعدیل نرخ سپرده بانکی دانست.

وزیر اقتصاد اخیرا در مصاحبه ای اعلام کرده است که دولت قصد دارد نرخ سود بانک ها را تنظیم کند.

اظهارات اخیر وزیر اقتصاد را می توان نشانه رویکرد تیم اقتصادی دولت، نشانه ورود مجدد سیاستگذار پولی برای تعدیل نرخ سپرده بانکی دانست.

در حال حاضر هیات مدیره رسمی بانک ها همچنان بر اساس مصوبات جاری در حال حرکت هستند و نرخ مصوب تسهیلات در محدوده ۲۳ درصد است. اما مشکل اصلی این است که با تورم بالا، عملا نرخ سود واقعی منفی شده است.

امکان افزایش نرخ سود بانکی در سال ۱۴۰۵

با توجه به دستور وزیر اقتصاد و شرایط بازارها می توان دو مسیر ممکن را برای سیاست سود بانکی در سال ۱۴۰۵ در نظر گرفت.

اولین احتمال همسویی سود بانکی با بازدهی اوراق دولتی است. در این سناریو مبنای نرخ بازدهی اوراق دولتی است که حدود ۳۶ درصد است. احتمال دوم نزدیک کردن سود بانکی به تورم است که سناریویی با احتمال بسیار کم است.

نقطه مشترک هر دو سناریو این است که در هر مورد، مسیر سیاست به افزایش نرخ بهره تمایل دارد. اقدامی که می تواند به تقویت جذب نقدینگی در شبکه بانکی کمک کند.

بازار خرید و اجاره ملک از تورم عقب است

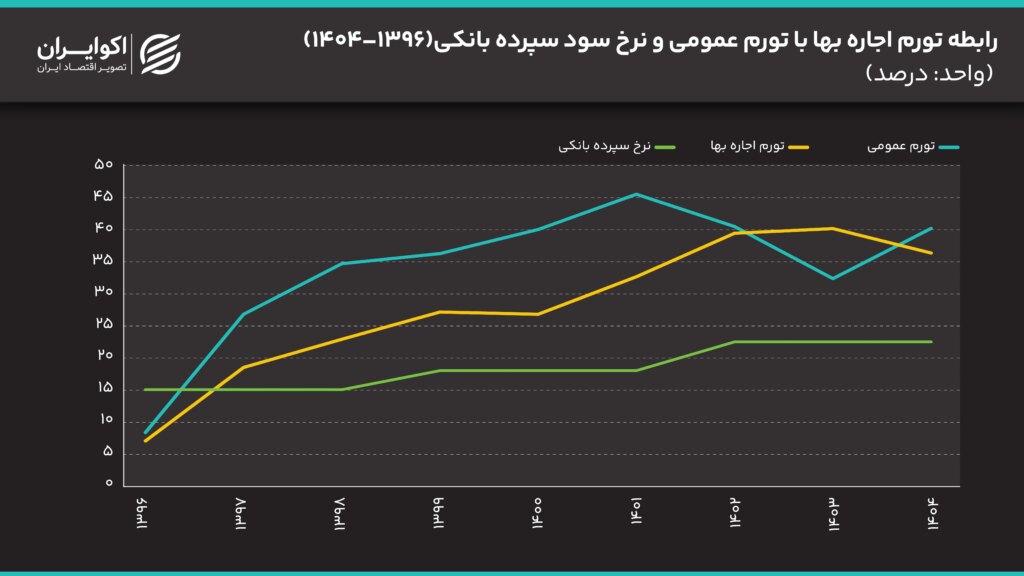

از سوی دیگر، بازار مسکن برخلاف سایر بازارها هیجانات اخیر را دنبال نکرده است. براساس آمارهای غیررسمی، میانگین قیمت مسکن در تهران نسبت به سال گذشته تنها ۳۰ درصد افزایش داشته است. در بازار اجاره، نشانههای کاهش رشد از نیمه دوم سال گذشته آغاز شد و در ماههای اخیر ادامه یافت. به طوری که تورم نقطه به نقطه شاخص اجاره بها در دی ماه به حدود ۳۲.۷ درصد رسید و نسبت به دوره های قبل سطح پایین تری را نشان می دهد. این میزان کمترین تورم نقطه به نقطه شاخص اجاره مسکن حداقل از نیمه دوم سال ۱۴۰۱ محسوب می شود.

در بازار مسکن ایران، نرخ (P/R) در طول تاریخ همواره با وقفه و در فاصله معینی از تورم عمومی حرکت کرده است. همانطور که در نمودار مشاهده می شود، تورم اجاره بها با یک بازه زمانی روندی همسو با تورم عمومی دارد و در جهش های تورم با تاخیر به سطوح بالاتری رسیده است، اما به ندرت وارد فاز فاصله گذاری شدید می شود. زیرا در درازمدت قدرت پرداخت مستاجر و بازده مورد انتظار مالک اجازه واگرایی پایدار را نمی دهد. از سوی دیگر نرخ سود سپرده بانکی در کل دوره بسیار کمتر از هر دو متغیر بوده است و همین فاصله باعث جذابیت بازدهی بازار مسکن نسبت به سپرده های بانکی شده است. تداوم این شکاف به ویژه در سال های اخیر، فشار صعودی بر اجاره بها را تشدید کرده و نشان می دهد که هرگونه افزایش نرخ سود بانکی می تواند رفتار مالکان را در تعیین رهن و اجاره به میزان قابل توجهی تغییر دهد. زیرا سود بانکی همیشه سودی بدون ریسک بوده و این فشار را بر بازار اجاره دو چندان می کند.

پیوند نرخ بهره و اجاره: چرا با افزایش بهره بانکی، انتظار رشد اجاره افزایش می یابد؟

این دقیقاً نقطه ای است که سناریوی افزایش نرخ بهره مستقیماً به بازار اجاره متصل می شود.

اگر نرخ سود افزایش یابد اما اجاره بها مطابق آن تعدیل نشود، تصمیم اقتصادی روشنی برای برخی از مالکان اتخاذ خواهد شد: تبدیل اجاره به رهن کامل و انتقال منابع حاصله به بانک برای دریافت سود قابل اعتمادتر. پیامد این رفتار کاهش عرضه موثر در بازار اجاره و در نتیجه فشار برای تعدیل اجاره است. به بیان ساده، زمانی که سود بانکی افزایش می یابد، اگر اجاره بها رشد نکند، بازار در سمت عرضه ضعیف می شود و اجاره بها افزایش می یابد تا با بازدهی بانک ها همخوانی داشته باشد.

در صورت تحقق این شرایط در سال های آینده و به ویژه در سال ۱۴۰۵ می توان انتظار دو واکنش احتمالی از سوی مالکان داشت:

یا گرایش به سمت وام مسکن کامل تقویت میشود تا منابع در بانک بتوانند نرخهای بالاتری کسب کنند یا در صورت تداوم مدل اجاره، فشار برای افزایش اجاره بها تشدید میشود تا بازدهی اجاره با بازدهی بدون ریسک بانک مطابقت داشته باشد.

به طور کلی، زمانی که شکاف بین تورم اجاره بها و تورم عمومی افزایش مییابد و نرخ سود در مسیر صعودی قرار میگیرد، بازار مسکن مجبور به تعدیل میشود. تعدیلی که یا با تغییر ترکیب رهن و اجاره و یا با افزایش اجاره بها اتفاق می افتد. نتیجه نهایی نیز به رقابت بین بازدهی بازار مسکن و بازدهی بدون ریسک شبکه بانکی بستگی خواهد داشت.