اکوایران: در روزهایی که تهیه لایحه بودجه سال جدید در کانون توجه دولت و مجلس قرار دارد، دانستن مسیرهای این سند مالی برای شناخت مسیر اقتصاد کشور بیش از هر زمان دیگری اهمیت دارد. بودجه فقط مجموعه ای از اعداد نیست. نقشه ای است که می تواند تصویر روشن تری از آینده ارائه دهد که اگرچه در مه بلاتکلیفی است، اما شناخت ساختار آن خالی از لطف نیست.

بودجه عمومی دولت از دو بخش اصلی تشکیل شده است: «منابع» و «مصرفکنندگان». ساختاری که در ظاهر سطحی است اما ترکیب اجزای آن مسیر تامین مالی دولت و میزان فشار بر اقتصاد را مشخص می کند. در لایحه بودجه ۱۴۰۵ حجم بودجه عمومی به ۵۲۲۰ همات رسید که نسبت به سال قبل رشد محدود و کنترل شده حدود ۲۸ درصدی را نشان می دهد.

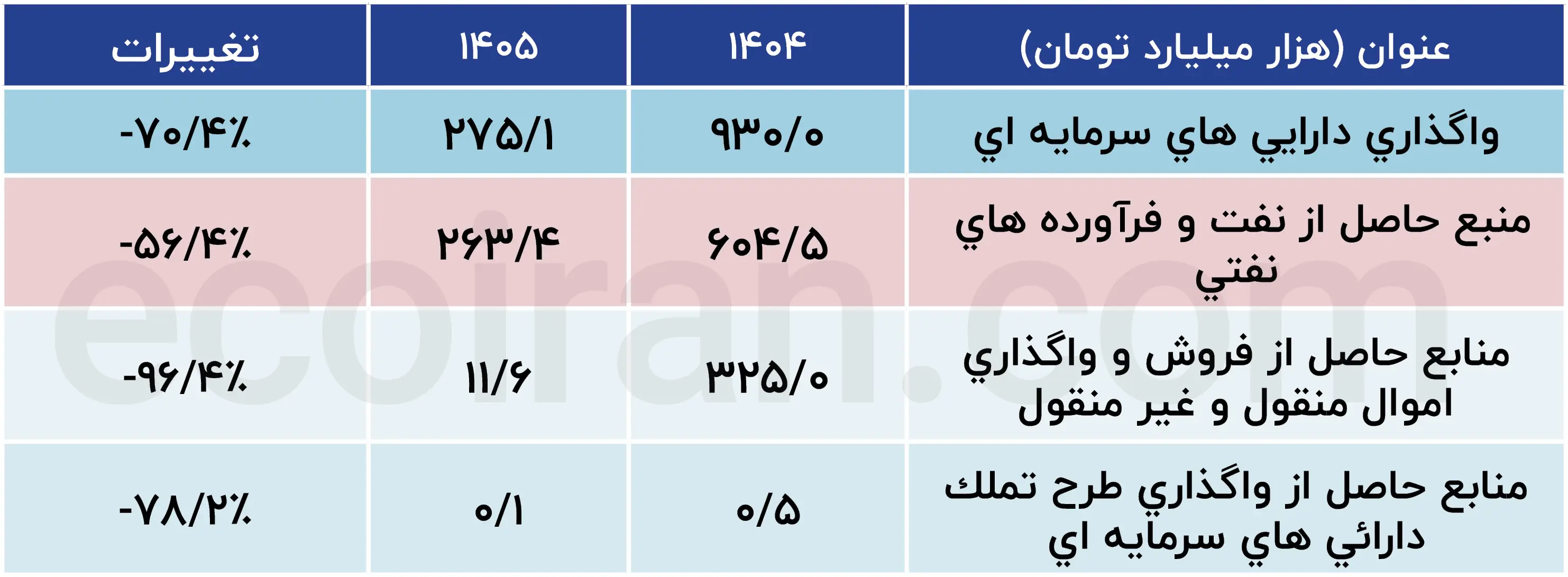

در سمت منابع نیز سه رکن اصلی درآمدهای عمومی، واگذاری دارایی های سرمایه ای و انتقال دارایی های مالی قابل تشخیص است که با مروری بر این موضوع متوجه می شویم که درآمدهای عمومی دولت نسبت به سال گذشته رشد چشمگیری داشته و نقش پررنگ تری در تامین منابع ایفا می کند. از سوی دیگر، اتکا به واگذاری دارایی های سرمایه ای به ویژه منابع نفتی به میزان قابل توجهی کاهش یافته و نقش این بخش در بودجه ۱۴۰۵ ضعیف تر شده است.

به طوری که منابع حاصل از فروش نفت دولت در سال جدید نسبت به سال قبل ۵۶.۴ درصد کاهش یافته و به حدود ۲۶۳.۴ همات رسیده است. موضوعی که نشان از بدبینی دولت نسبت به تحریم ها و همچنین عدم فروش نفت در سال جدید دارد و بخشی از ریسک های اقتصادی سال آینده را پیشاپیش تبیین می کند.

اتکای دولت به بازار بدهی در سال آینده

در لایحه بودجه، واگذاری دارایی های مالی دولت در مجموع حدود هزار و ۵۴۳ فقره حمت پیش بینی شده است که حدود ۶۱ درصد آن از محل فروش اوراق مالی اسلامی تامین می شود. از سوی دیگر منابع حاصل از واگذاری شرکت های دولتی که در سال ۱۴۰۴ حدود ۲۱۵ همات بوده است با افت شدید نزدیک به ۹۵ درصدی در سال آینده به حدود ۱۰ همات کاهش یافته است. تغییری که نشان می دهد بازار بدهی به رکن اصلی تامین مالی دولت تبدیل شده و سایر ابزارها نقش حاشیه ای پیدا کرده اند.

اگرچه حجم اسمی این بخش نسبت به سال گذشته تغییر محسوسی نداشته و حتی با کاهش حدود ۲.۳ درصدی نسبت به سال ۱۴۰۴ مواجه بوده است، اما وزن آن در ترکیب منابع نشان می دهد که دولت بیش از هر چیز بر بازار بدهی و انتشار اوراق مالی اسلامی برای پوشش شکاف بین منابع و مصارف متکی بوده است. رشد حدود ۱۶ درصدی حجم انتشار اوراق از ۸۱۰ همات در سال ۱۴۰۴ به ۹۴۰ همات در سال ۱۴۰۵ این جهت را به خوبی نشان می دهد. رویکردی که نشان دهنده ترجیح دولت برای تامین مالی غیرتورمی و انتقال بار کسری به سال های آینده به جای استفاده از کانال های پولی مستقیم است.

افزایش نرخ سود اوراق مالی اسلامی در کمین است؟

اگر نگاهی به مزایده های منتهی به دی ماه ۱۴۰۴ بیندازیم، مشخص می شود که برنامه ریزی دولت برای فروش اوراق در ۲۹ مزایده ۷۵ درصد موفقیت آمیز بوده، در حالی که در عمل تنها ۵۹.۲۵ درصد از اوراق منتشر شده فروخته شده و دولت بیش از ۱۵ درصد از برنامه خود عقب است.

در چنین شرایطی، اگر رشد تقاضای نهادی اعم از بانکها، صندوقهای سرمایهگذاری و سایر بازیگران اصلی بازار بدهی همگام با افزایش عرضه اوراق نباشد، مکانیسم بازار، دولت را مجبور به پذیرش نرخهای موثر بالاتر خواهد کرد. این روند در عمل منجر به تثبیت نرخ های بهره بالا و حتی افزایش تدریجی آنها می شود. پدیده ای که ریشه آن را باید در رقابت دولت با سایر بخش های اقتصاد برای جذب منابع نقدی محدود جستجو کرد.

در صورت تداوم این شرایط، چشم انداز نرخ سود بالاتر از سطوح فعلی در سال آینده دور از انتظار نخواهد بود. موضوعی که تبعات مستقیمی برای بازار سرمایه دارد. افزایش نرخ بدون ریسک از یک سو جذابیت نسبی اوراق بدهی را در برابر دارایی های پرریسک افزایش می دهد و از سوی دیگر با افزایش نرخ تنزیل، بر ارزش گذاری سهام و هزینه تامین مالی شرکت ها فشار وارد می کند. به گفته بسیاری از کارشناسان، اگر این اتفاق بیفتد، دولت باید برای بازپرداخت بدهی های خود ارزش ریال را کاهش دهد تا فشار مضاعف کاهش یابد.

در پایان باید تاکید کرد که نرخ سود صرفا تابع حجم انتشار اوراق نیست و عواملی مانند سیاست پولی بانک مرکزی، وضعیت نقدینگی شبکه بانکی، انتظارات تورمی و تحولات کلان اقتصادی نیز در تعیین مسیر نهایی آن نقش دارند. در نهایت می توان گفت که لوایح بودجه تنها می تواند گمانه زنی های تحلیلگران را عینیت بخشد و تا زمانی که در مجلس تصویب نشود، قطعیتی وجود نخواهد داشت.