اکوایران: روند صعودی تورم در اقتصاد ایران فشار قابل توجهی بر معیشت مردم وارد کرده است. از سوی دیگر کسب و کارها نیز برای تامین مالی با مشکلات زیادی مواجه شده اند. این خود را تا حد زیادی در بازار آزاد نشان داده است. جایی که هر هفته درخواست تامین مالی بانکی رکورد جدیدی را ثبت می کند. این در حالی است که نرخ سود بین بانکی برای مدت طولانی در سقف کریدور ایجاد شده باقی مانده است. اما دلیل این تناقض در اقتصاد ایران چیست؟ چرا برخلاف سایر نقاط جهان، با وجود نرخ های بالای بهره بین بانکی، تورم در حال افزایش است؟

بانک مرکزی نرخ سود بین بانکی را بین ۲۳ تا ۲۴ درصد تعیین کرده است. به عبارت دیگر هزینه بهره ای که بانک ها برای تامین منابع مالی از یکدیگر پرداخت می کنند در کمترین حالت ۲۳ درصد و در بیشترین حالت ۲۴ درصد تعیین می شود. اطلاعات منتشر شده از سوی بانک مرکزی نشان می دهد که نرخ سود بین بانکی هفته ها است که به سقف کریدور چسبیده و معادل ۲۴ درصد است. این اتفاق در کنار درصد کم موافقت بانک مرکزی با درخواست تامین مالی بانک ها می تواند نشان از تلاش سکاندار پولی کشور برای کاهش رشد نقدینگی و در نهایت کنترل تورم باشد.

با این وجود آخرین گزارش مرکز آمار از تورم حاکی از تداوم روند صعودی این شاخص و رسیدن تورم سالانه به بیش از ۴۰ درصد در آبان ماه است. از عوامل اصلی این حادثه میتوان به بلاتکلیفی ناشی از تحریمها و دخالتهای گسترده دولت در اقتصاد اشاره کرد. از جمله این مداخلات که علاوه بر فشارهای اقتصادی و سیاسی خارجی، منجر به تخصیص نادرست منابع در اقتصاد شده است، ناکارآمدی ابزار نرخ سود است. نرخ سود دستوری و اقدامات نهادهای مختلف باعث این اتفاق شده است.

برای شروع بحث بهتر است ابتدا به موضوع قیمت های غیرواقعی و تاثیرات آن بر اقتصاد بپردازیم.

در نهایت، اختلال در قیمت ها از دیدگاه هایک

فردریش فون هایک یکی از برجسته ترین اقتصاددانان تاریخ است. او اهمیت سیستم بازار و قیمت های خود به خود را با استدلال های مفصل مورد بحث قرار داده است. از دیدگاه وی دخالت دولت در قیمت گذاری و سایر متغیرهای اقتصادی موجب اختلالات گسترده در تخصیص منابع و تصمیمات نادرست تولیدکنندگان و مصرف کنندگان می شود.

این اختلال ناشی از سقوط قیمت های نسبی است. قیمت نسبی به معنای قیمت برخی کالاها و خدمات در مقایسه با قیمت سایر کالاها و خدمات است. این قیمت ها منبع اصلی دانش و مشوق فعالان اقتصادی است. به عنوان مثال، اگر قیمت گاز در مقایسه با برق کاهش یابد، تولیدکنندگانی که از برق به عنوان ورودی اصلی خود استفاده میکنند، به فکر جایگزینی آن با گاز خواهند بود. یا اگر قیمت بنزین افزایش یابد، مصرفکنندگان راههایی برای رانندگی کمتر و در عین حال خودروهای کممصرف پیدا میکنند.

از سوی دیگر، تغییرات قیمتها نسبت به یکدیگر، کسبوکارها را به سمت افزایش تولید کالاها و خدماتی سوق میدهد که مصرفکنندگان اکنون تقاضای قویتری برای آنها دارند (کالاها و خدماتی که قیمت آنها در حال افزایش است) و در عین حال تولید کالاها و خدماتی را که متقاضیان تمایل کمتری به خرید آنها نسبت به قبل دارند (کالاها و خدماتی که قیمتشان در حال کاهش است) کاهش میدهد. در نهایت، الگوی قیمت های نسبی، کارآفرینان و صاحبان مشاغل را به سمت تولید محصولات با کمترین هزینه سوق می دهد.

حال اگر قیمت ها منعکس کننده واقعیت های اقتصاد نباشند چه اتفاقی می افتد؟

برای مثال تصور کنید اگر موجودی فولاد کاهش یابد و موجودی آلومینیوم افزایش یابد، اما قیمت فولاد نسبت به آلومینیوم افزایش پیدا نکند، تولیدکنندگان متوجه نخواهند شد که باید از فولاد کمتر و آلومینیوم بیشتر در تولید خود استفاده کنند. در نهایت، کمبود فولاد ظاهر می شود و روند تولید کالاهای ساخته شده با فلز را مختل می کند.

بنابراین اگر قیمتها سیگنال اشتباهی به اقتصاد بدهند، تمامی چرخههای عرضه و تقاضا با مشکلات شدیدی مواجه میشوند و در نتیجه تخصیص نادرست منابع زیانهای قابلتوجهی رخ میدهد.

مضرات نرخ بهره دستوری در اقتصاد

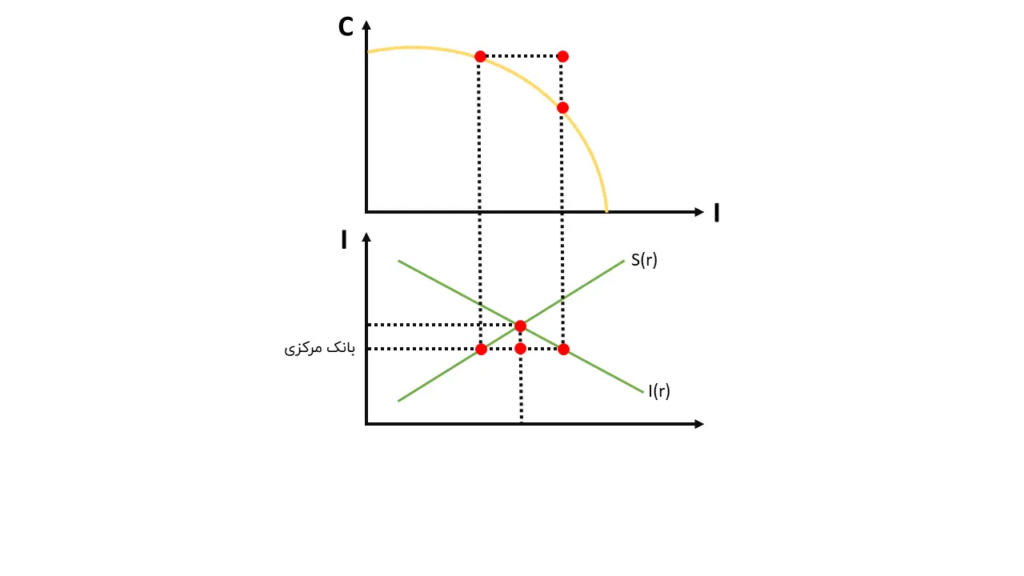

یکی از ابزارهای قیمت گذاری دستوری، اعمال نرخ بهره دستوری است. نرخ بهره نشان دهنده قیمت سرمایه در اقتصاد است. این نرخ شرکت ها، مشاغل و خانوارها را در تصمیم گیری های سرمایه گذاری و پس انداز راهنمایی می کند.

اگر بخواهیم زیان ناشی از نرخ سود دستوری را به ساده ترین شکل توضیح دهیم، باید به منحنی عرضه و تقاضا متوسل شویم. تراز نرخ بهره از برخورد دو منحنی عرضه پسانداز و تقاضای سرمایهگذاری به دست میآید. معمولاً کاری که دولت ها و بانک های مرکزی انجام می دهند این است که نرخ بهره را کمتر از مقدار تعادلی تعیین کنند. این سیگنالی را به مصرف کنندگان می فرستد که بیشتر خرج کنند و کمتر پس انداز کنند. از طرفی شرکت ها به دلیل پایین بودن نرخ بهره، سرمایه گذاری خود را افزایش می دهند. با رشد سرمایه گذاری در اقتصاد، رونق غیر واقعی وجود دارد. به عبارت دیگر، کالاها در اقتصاد افزایش مییابد، در حالی که مصرفکنندگان به دلیل اینکه در گذشته مصرف را به پسانداز ترجیح میدادند، بنابراین مقدار لازم برای خرید این کالاها را ندارند.

بنابراین کالاها در انبار می مانند و رونق غیرواقعی ایجاد شده در اقتصاد به رکود تبدیل می شود. به طوری که قیمت کالاها کاهش یافته، شرکت با ضرر و زیان مواجه شده و در نتیجه تعدیل نیروی کار و تعطیلی شرکت های تولیدی اجتناب ناپذیر است.

از دیدگاه هایک، این دخالت بانک های مرکزی در بازار پول یکی از عوامل اصلی رونق و رکود تجاری است. از دیدگاه اقتصاددانان اتریشی، رکود اقتصاد آمریکا در سال ۱۹۲۹ در نتیجه این مداخلات اتفاق افتاد.

داستان نرخ سود دستوری در اقتصاد ایران

در بیشتر کشورهای جهان، بانک مرکزی برای اجرای سیاست های پولی از نرخ بهره استفاده می کند. در اقتصاد مهمترین وظیفه بانک مرکزی کنترل تورم است. برای کنترل تورم، متعارف ترین ابزار موجود نرخ بهره سیاستی است. در واقع در کشورهای توسعه یافته با افزایش تورم و فاصله آن از تورم هدف، بانک مرکزی بر اساس قاعده تیلور یا سیاست های ترکیبی نرخ سود را افزایش داده است که منجر به افزایش متوالی سایر نرخ های سود حاکم بر اقتصاد از جمله نرخ سود سپرده ها و تسهیلات می شود که نتیجه آن کنترل تقاضا و تورم است.

تعیین نرخ سود و تأثیرگذاری بر آن از طریق ابزارهای در اختیار بانک مرکزی از جمله عملیات بازار آزاد، یکی از مهمترین کانالهای اعمال سیاست پولی در اقتصاد است که در مرحله بعد خود را در قالب تغییرات نرخ سود سپرده و تسهیلات و در نهایت تأثیر این نرخها بر رفتار سپردهگذاران و سرمایهگذاران، تأثیر سیاست پولی نشان میدهد.

بر اساس یافته های پژوهشکده پولی و بانکی و بررسی سیاست های بانک مرکزی، به نظر می رسد ابزار نرخ سود چندان مهم نیست و اغلب از متغیرهای پولی و همچنین نرخ ارز برای کنترل تورم استفاده می شود.

اما در سال ۱۳۹۷، معرفی بازار بین بانکی و نرخ سود آن که در محدوده مشخصی در نوسان است، توسط بانک مرکزی این امید را ایجاد کرد که از این پس نرخ سود سپرده ها و تسهیلات بر اساس نرخ های این کانال تعیین شود. همچنین بانک مرکزی تنها زمانی در این بازار دخالت می کند که نرخ بین بانکی تفاوت قابل توجهی با نرخ سیاستی داشته باشد. این امر ضمن کاهش نوسانات نرخ سود بازار بین بانکی، ابزارهای جدیدی را برای مدیریت نقدینگی و هدایت نرخ سود در بازار بین بانکی و در نتیجه هدایت نرخ سود در بازارهای مالی و هدایت نرخ تورم به سمت ارزش مطلوب در اختیار بانک مرکزی قرار می دهد. تعیین نرخ این کانال یا کریدور بر عهده هیات مدیره بانک مرکزی است.

اینها در حالی است که نرخ سود سپرده های سرمایه گذاری بانکی و نرخ سود تسهیلات هر ساله توسط شورای پول و اعتبار تعیین می شود. بنابراین زمانی که تعیین کننده کریدور نرخ سود بانکی با نرخ سود سپرده ها و تسهیلات بانکی متفاوت است، نمی توان انتظار داشت که از سیاست هماهنگی در سیاست های پولی استفاده شود.

از سوی دیگر اعضای شورای پول و اعتبار عمدتاً توسط دولت منصوب می شوند که نتیجه آن تعیین نرخ سود سپرده ها و تسهیلات بر اساس نظر دولت و کریدور نرخ سود بانکی توسط بانک مرکزی است.

به این ترتیب می توان گفت که ابزار نرخ بهره که در کشورهای توسعه یافته برای کنترل تورم استفاده می شود، با توجه به سیاست ها و قوانین پیش گفته در ایران کارآمد نیست.

خلاصه

همانطور که قبلا ذکر شد، به طور کلی نرخ سود دستوری باعث اختلال در اقتصاد می شود و عامل چرخه های رونق و رکود در اقتصاد است. این امر منجر به بروز بحران های اقتصادی بسیاری در کشورهای جهان شده است.

با این وجود، سیاستگذار در اقتصاد ایران نتوانسته حتی این سیاست نرخ سود دستوری را تکمیل کند. آنچه در اقتصاد کشور رخ داده، سیاست تعیین نرخ سود توسط نهادهای مختلف است و عملاً توان اجرای سیاست های پولی و مالی موثر را از بانک مرکزی سلب کرده است.